中國石油需求已經到達峰值了嗎?

日期:2025-01-17 來源:國際能源網編譯

全球最大石油公司沙特阿美的總裁阿敏·納賽爾一直有一個特殊的客戶:中國。

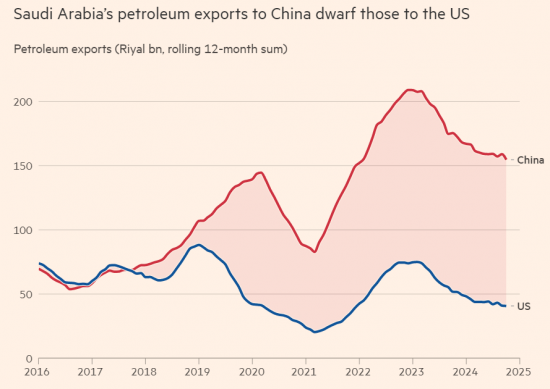

在納賽爾執政的十年間,沙特對中國的石油出口額增長了兩倍多,到 2022 年達到創紀錄的 560 億美元,這一年沙特開采的石油中幾乎有六分之一運往中國煉油廠。

外國石油支撐了中國的經濟崛起,因為中國從零開始建立了世界上最大的汽車工業、新的鐵路和航空旅行網絡以及數千座摩天大樓。根據國際能源署 (IEA) 的數據,2022 年,中國原油總供應量的 72% 依賴進口。

納賽爾在去年于北京舉行的中國發展高層論壇上表示:“我堅信,將我們的關系提升到前所未有的高度將有助于中國加大力度實現其人民的希望和夢想。”

但現在有跡象表明,中國對原油的需求比預期更早達到頂峰,這一發展給石油市場帶來了沖擊。

本周,中國表示,到 2024 年,其石油進口量將比上一年下降近 2%,即每天減少 24 萬桶,至略高于 1100 萬桶/日,這是除新冠疫情期間的干擾外,20 年來首次下降。

中國經濟不景氣是部分原因。低迷的房地產導致建筑業放緩,從而打擊了對重型機械所需柴油以及用于油漆、管道和絕緣材料等石化產品的需求。

但這種下降也源于長期趨勢。卡車從柴油轉向液化天然氣的現象十分普遍,最重要的是,電動汽車數量的增加也抑制了汽油和柴油的銷售。

根據中國石油天然氣集團公司的數據顯示,這兩種道路燃料的銷量將在 2023 年達到頂峰,而未來十年將下降 25%-40%。

去年 12 月,中國最大的煉油企業中石化將原油消費量達到峰值的預測提前至 2027 年,而之前給出的預測范圍是 2026 年至 2030 年。

中國達到石油峰值的影響是巨大的。如果中國的需求達到穩定水平,這將實現國際能源署對全球石油需求在2030年之前達到峰值的預測。這一預測讓人們對世界在 2050 年實現凈零碳排放抱有希望。

這一里程碑也將震動全球經濟。過去 30 年,中國占全球石油需求增長的一半,約為 60 萬桶/天。

如果這一比率繼續保持穩定,那么石油公司每年花費5000億美元尋找新的石油和天然氣來源可能就太高了。摩根士丹利分析師馬丁·拉茨 (Martijn Rats) 表示:“目前尚不清楚需求是否會吸收這些成本。答案可能是,不會。”

盡管中東地區危機四伏,烏克蘭戰火紛飛,利比亞石油生產陷入停頓,而且紅海油輪遇襲事件導致中東對歐洲的原油出貨量下降逾20%,布倫特原油價格年底仍略高于每桶74美元,比年初下跌了幾美元。

拉茨表示,如果中國石油進口繼續放緩,市場格局將從根本上發生改變。“如果經濟增長放緩了六個月或一年,那么油價就會下跌,供應也會略有放緩。

“但如果石油需求增長真的很少,那么未來的石油市場將與過去不同。”

澳大利亞最大的石油和天然氣公司伍德賽德的首席執行官梅格·奧尼爾表示:“現在斷言石油產量已達峰值還為時過早。”她指出,中國經濟要達到西方的人均財富水平還有很長的路要走。

“如果你回顧過去 20 年,就會發現在經濟疲軟時期曾有人宣稱石油產量已達峰值,事實證明這種說法是錯誤的,”她補充道。“中國仍然渴望發展經濟、提高生活水平,而這往往與能源消耗直接相關。”

盡管去年進口量有所下降,但石油輸出國組織歐佩克仍然對中國前景持樂觀態度,預測從2023年到2050年,中國石油消費量將繼續增長250萬桶/天。沙特阿拉伯和其他中東產油國在制定政策時傾向于依賴歐佩克的數據。

沙特阿美也否認了中國經濟正在放緩的說法。納賽爾去年10月在利雅得的未來投資倡議會議上表示:“當人們談論中國時,他們總是試圖最大化其不利因素,而忽略其有利因素。總體而言,中國經濟仍在增長。”

納賽爾堅稱,石油需求比官方進口數據所顯示的更強勁、更持久,并指出該國蓬勃發展的太陽能和風能產業仍然需要大量石油。

“5 兆瓦風力發電需要 50 噸塑料。每輛電動汽車需要 200-230 公斤塑料。即使在太陽能電池板中,也有 10% 來自纖維等。因此,要實現轉型,就需要更多的石油,”他說。

沙特阿美公司表示,中國石油消費的公開信息不可靠。由于中國沒有正式公布石油消費統計數據,分析師們會根據進出口數據、庫存變化和煉油廠流出量等一系列來源進行估算。估算值相差很大,即使是歷史數據,差異也高達 100 萬桶/天。

該公司首席財務官齊亞德·穆爾希德 (Ziad al-Murshed) 去年年底告訴分析師,對 2023 年石油數據的大幅上調“使得 2024 年的增長看起來低于實際水平。這有點扭曲了情況。”

國際能源署的分析師承認,評估中國的石油消費“相當困難”。石油市場分析師希利Ciarán Healy 表示:“從封鎖到恢復封鎖,再到追逐高增長,中國的需求一直非常動蕩。”

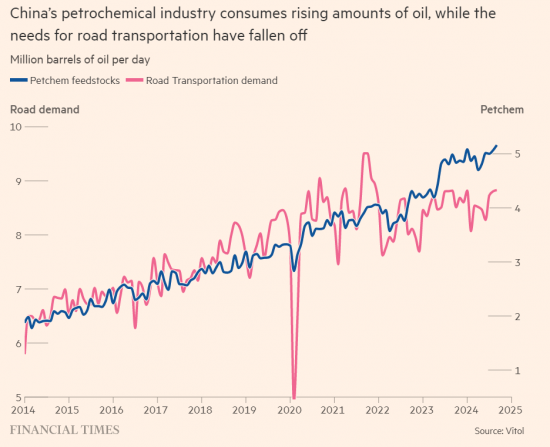

盡管如此,國際能源署仍預測中國將在 2020 年達到石油峰值。石油市場分析師希利表示,這是基于兩個巨大而又相反的結構性趨勢。

一是流入中國快速發展的石化行業的原油數量大幅增加,二是公路運輸所需石油數量急劇下降。

“在新冠疫情爆發之前,石油消費的增長相當廣泛;石化產品、公路運輸、航空燃料,一切都在增長,”希利說。“自 2019 年以來,石化生產已成為一個更大的因素。從凈值來看,2019 年至 2023 年全球石油消費的全部增長實際上都是中國石化產品的增長。”

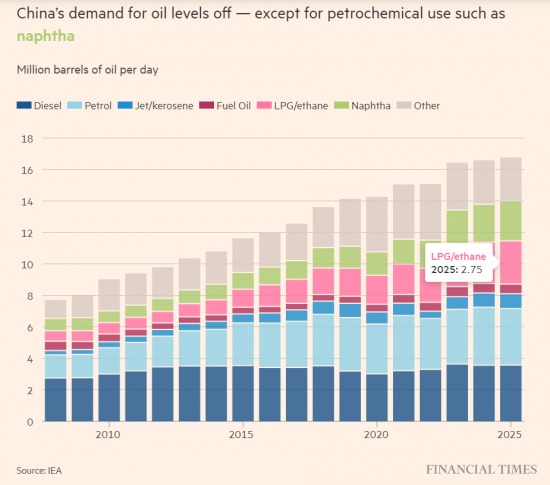

中國一直在穩步建設更多的石化工廠,以實現其工廠所依賴的塑料、溶劑和纖維的自給自足。

“中國聚合物進口量仍然很大,但已經非常龐大了,”希利表示,他指的是包括尼龍、聚酯、聚乙烯和特氟龍等在內的一類化學品。“令我震驚的統計數據是,中國聚合物進口量約占全球石油需求量的2%至3%。按需求計算,這相當于德國的石油使用量。”

國際能源署的希利與納賽爾的言論一致,他表示,過去五年中國石化需求增長的“大約四分之一”來自于風力渦輪機和太陽能電池板,并表示未來中國石油需求的“基本上全部”增長都將來自石化行業。

但國際能源署認為,公路運輸石油使用量的下降將更為顯著。“到 2030 年,四分之三的汽車將是電動汽車,盡管石油化工需求有所增長,但這遠不足以抵消公路運輸量的下降,”希利說。“它會穩定一段時間,然后開始急劇下降。”

希利表示,在基本情景預測中,即延續目前實施的所有政策,國際能源署認為到 2050 年,中國石油消費量將從目前的 1600 萬至 1700 萬桶/日降至 1200 萬桶/日左右。

受政府鼓勵以舊換新政策的推動,中國電動汽車市場蓬勃發展,且幾乎沒有放緩跡象。純電動汽車和插電式混合動力汽車市場同比增長約 20%,而汽油和柴油汽車市場則出現類似的萎縮。

但有人質疑中國政府是否會坐視石油峰值的到來。中國能源安全研究所所長高志凱表示,盡管電動汽車的“革命”既“意義深遠”又“令人難以置信”,但政府將評估其對其龐大的國有煉油行業的潛在影響。

他認為,中國的國有煉油廠不太可能突然失去業務,但或許必須改變戰略。

“中國的煉油能力巨大。到目前為止,中國煉制石油僅供國內使用,不出口成品油。但如果中國在電動汽車革命中取得成功,它可能會決定將原油煉制成不同的產品供出口。這意味著中國的原油消費量不一定會下降,可能會保持穩定,”他說。

高志凱指出,中國現在獲得原油供應也容易得多,他指出,中國與俄羅斯的能源聯系日益加深。自西方國家因烏克蘭戰爭實施制裁以來,俄羅斯一直是中國廉價石油和天然氣的可靠來源。

“這正在改變中國的心態,”他說。“如果地緣政治風險能夠得到控制,擴大與俄羅斯的合作可能會容易得多。”2023 年,俄羅斯超越沙特成為中國最大的石油供應國。

如果中國的石油需求確實已過峰值,那么人們普遍認為印度的增長將成為全球石油消費增長的主要動力。

盡管印度對石油的需求仍遠遠落后于中國,但歐佩克認為,2023年至2029年期間,印度的石油需求將增長150萬桶/日,約占中國新增需求的四分之三,而國際能源署預測,到2030年,印度的石油需求增長率將達到120萬桶/日。

盡管印度的制造業、建筑業和石化行業規模遠小于中國,但柴油車和汽油車的銷量尚未被電動汽車大幅取代。

據可再生能源研究機構 JMK Research 稱,去年印度售出了近 10 萬輛電動汽車,約占由輕便摩托車和電動自行車主導的電動汽車市場的 5%。

然而,分析師表示,新興市場的需求增長將遠遠趕不上中國過去幾十年的需求增長。盡管東南亞其他地區可能出現實質性增長,但國際能源署表示,如果中國經濟繼續放緩,這些經濟體的表現將受到影響。

非洲和中東的石油消費量正在增長,但從絕對值來看,仍只占中國增長的很小一部分。國際能源署表示,拉丁美洲的石油消費量基本持平。

簡而言之,分析人士認為,中國石油繁榮的結束將是一場難以逆轉的巨大轉變。

摩根士丹利的拉茨表示:“你可以說其他國家可以彌補這一缺口,印度的石油需求仍在增長,但中國過去 30 年所追求的增長相當依賴石油。”

有些人可能不同意中國對石油的需求何時達到峰值,但國際能源署的希利表示,長期需求只會朝著一個方向發展——產油國和石油出口國需要做好準備。

“對他們來說,從地下開采石油和天然氣并出售可能仍然有利可圖,但這將大大減少他們的總收入,”他說。“考慮到這些國家對石油和天然氣出口的依賴程度,這將產生巨大的影響。”

返回 國際能源網財經 首頁

能源資訊一手掌握,關注 "國際能源網" 微信公眾號

看資訊 / 讀政策 / 找項目 / 推品牌 / 賣產品 / 招投標 / 招代理 / 發文章

掃碼關注

免責聲明:本文僅代表作者本人觀點,與國際能源財經網無關,文章內容僅供參考。凡本網注明"來源:國際能源財經網"的作品,均為本站原創,轉載請注明“來源:國際能源財經網”!凡本網注明“來源:XXX(非國際能源財經網)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

如因作品內容、版權和其它問題需要同本網聯系的,請在相關內容刊發之日起30日內進行,我們將第一時間進行刪除處理 。聯系方式:400-8256-198

共0條 [查看全部]

相關評論