年度榜!193GW光伏逆變器中標!華為、陽光、株洲變流、特變、上能、科華、禾望、科士達、龍源電氣、固德威等位列10強!

日期:2024-01-18 來源:國際能源網微信公眾號

2023年光伏逆變器市場經歷了幾番波折與變動。歐洲市場的高庫存讓許多依賴海外市場的光伏逆變器企業業績受挫。與此同時國內市場持續火熱,截止2023年11月,光伏新增裝機163.88GW,同比增長149.40%,全年我國光伏裝機有望超過180GW。

國內光伏裝機火熱,各大光伏逆變器廠商倍加重視國內招投標市場。國際能源網/光伏頭條(PV-2005)統計,2023年,光伏逆變器招投標項目中,定標項目數量高達676個,合計容量193.22GW,中標企業多達150家。

2023年,光伏逆變器7大排行榜

國際能源網/光伏頭條(PV-2005)長期關注光伏逆變器招投標市場動態,從招投標市場的情況來分析各企業的表現,管窺行業格局的最新動態。

從整個招投標市場看,2023年193.22GW光伏逆變器定標項目之中,有77.78GW的集采項目,未能確定具體份額,有116.15GW確定了中標人以及中標份額。

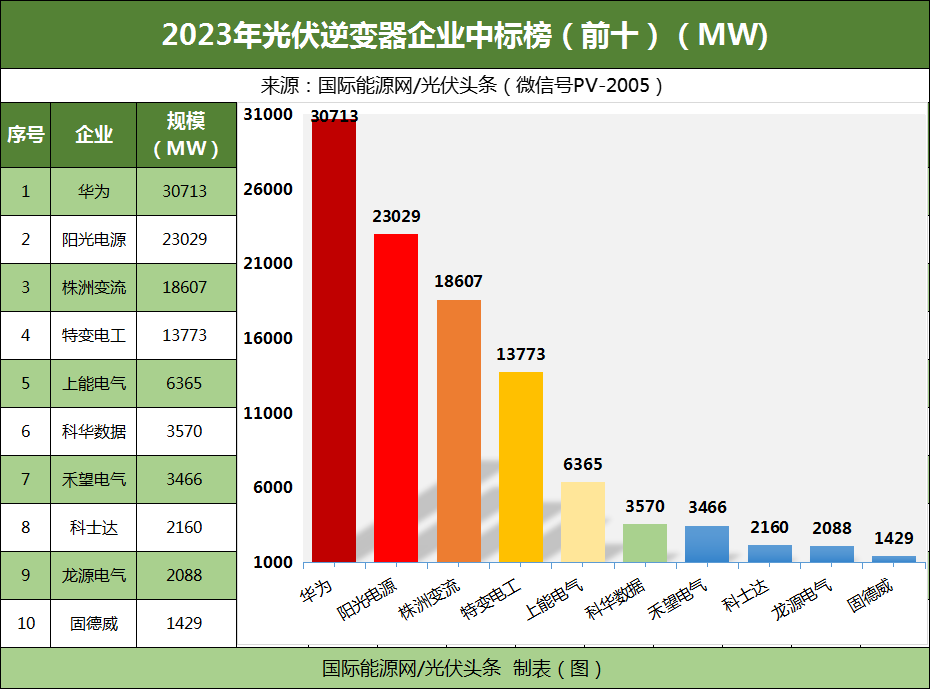

企業方面,2023年有150家光伏逆變器生產或者代理商中標,排名前十的企業之中,華為、陽光電源、依舊表現強勢,名列第一、第二名;株洲變流表現亮眼,排名第三,直追前兩名;特變電工排名第四。排名前十的企業之中,華為、陽光電源、株洲變流、特變電工、上能電氣、科華數據、禾望電氣、科士達、龍源電氣、固德威確定中標容量均超1GW。

2023年光伏逆變器企業中標容量榜!(前十)

除此之外,首航新能源、日風電氣、錦浪科技、正泰電源、古瑞瓦特、愛士惟等也在迅速崛起。這些企業今年頻頻中標央國企光伏逆變器采購項目,對整個光伏逆變器行業格局形成沖擊。

其中尤為值得關注的是這些企業大多入圍了央國企的大型集采項目。以正泰電源為例,2023年,其先后入圍中國電建股份公司2023年度光伏逆變器集中采購項目包件三、中核(南京)能源發展有限公司2023年度逆變器框架采購包件二、中石油2023年集團公司光伏逆變器集中采購項目招標標包2與標包3,以及中鐵集團2023年逆變器集采項目。從中標功率來看,入圍的項目多為300kW以下功率段的項目。可見在細分領域,各家企業都有各自的優勢,以此立足招投標市場。

掃描下方二維碼領取完整數據表 歡迎聯系客戶經理,付費購買!

歡迎聯系客戶經理,付費購買!

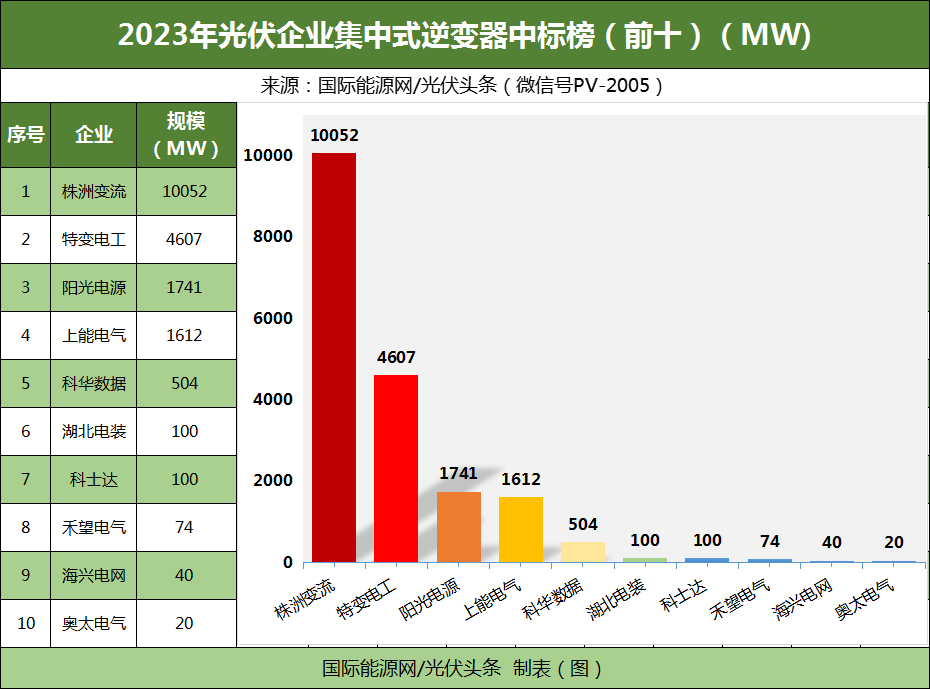

集中式光伏逆變器方面,2023年,有38.22GW光伏逆變器招標項目定標,19家企業中標。由于集中式光伏逆變器采購項目多出自央國企的集采項目,因此許多項目未能確定中標企業的中標份額。

在已經確定中標容量的中標企業之中,株洲變流、特變電工、陽光電源、上能電氣以及科華數據排名前五位。

2023年光伏逆變器企業集中式逆變器中標容量榜!(前十)

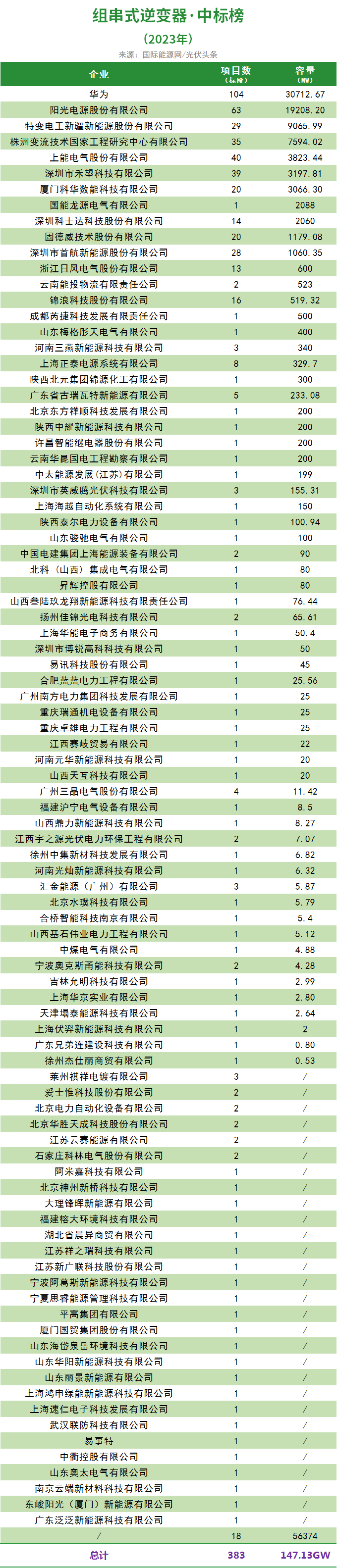

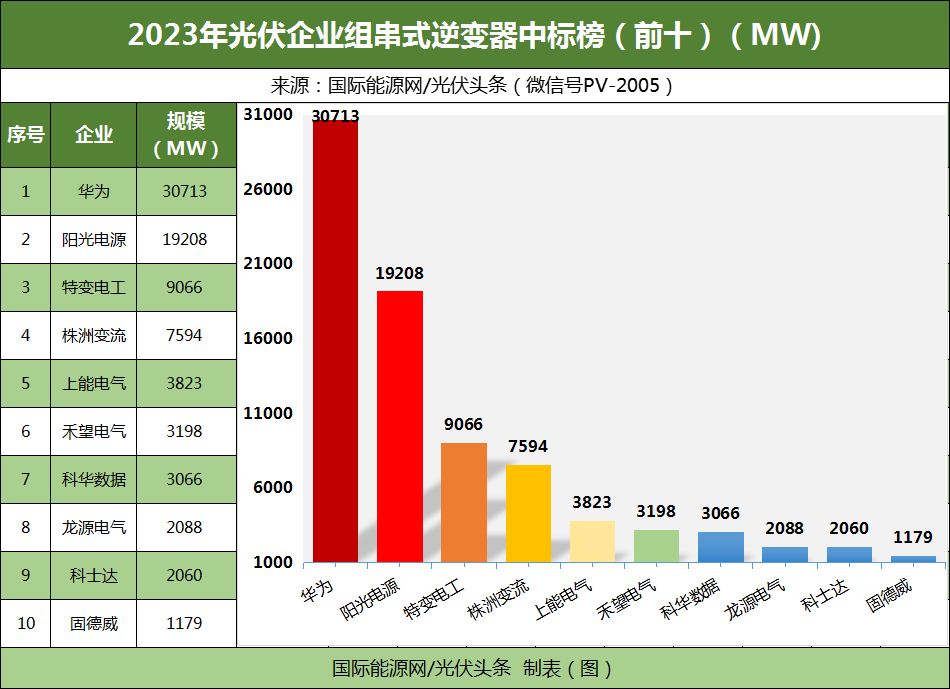

組串式逆變器近年來一直是招投標市場的重點,國際能源網/光伏頭條(PV-2005)統計,今年,有147.13GW光伏逆變器招投標項目定標,91家光伏逆變器企業中標。

其中83.7GW確定了中標人以及中標容量。在確定中標容量的企業之中,華為、陽光電源、株洲變流、上能電氣、特變電工、禾望電氣、科華數據、龍源電氣、科士達、固德威排名前十。

2023年光伏逆變器企業組串式逆變器中標容量榜!(前十)

近年來,光伏逆變器市場逐漸走向精細化,招投標市場應呈現出更強的細分化的趨勢。

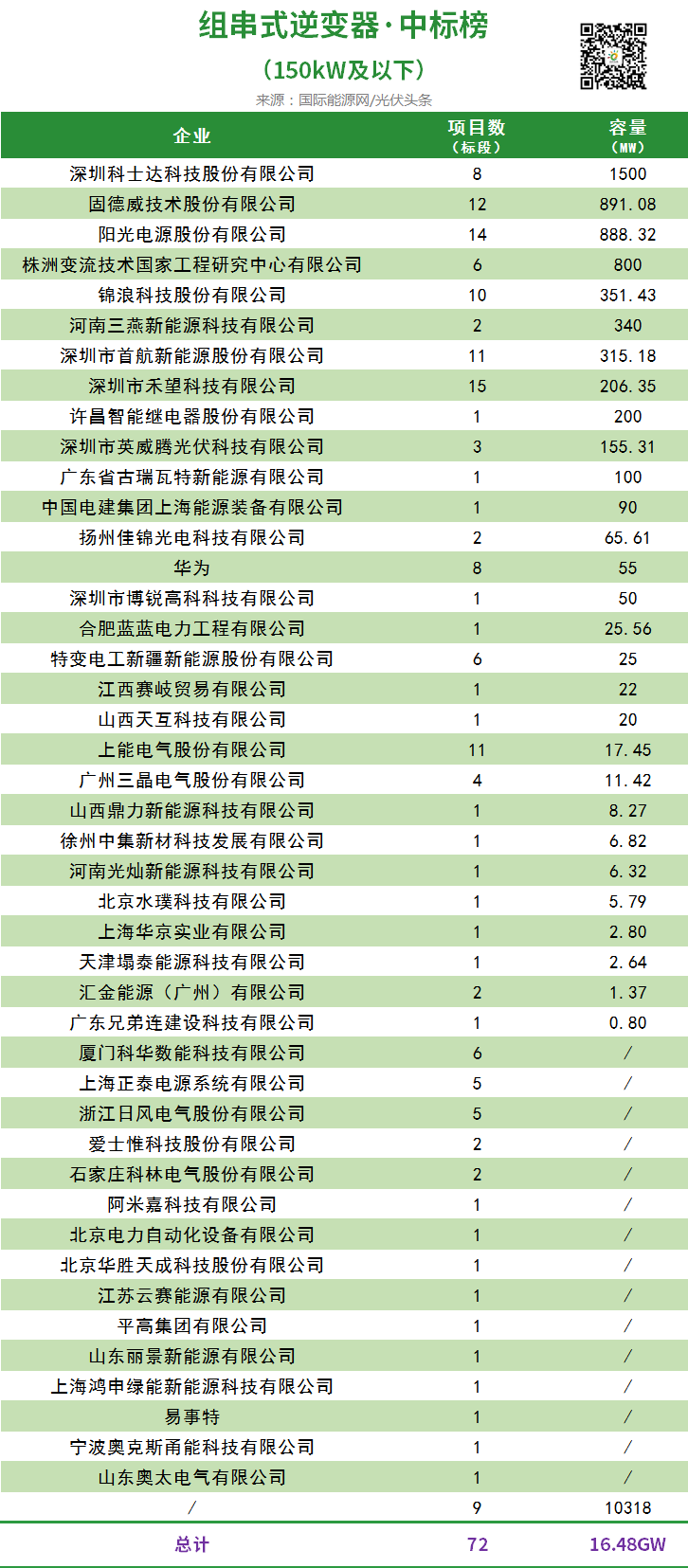

國際能源網/光伏頭條(PV-2005)根據央企的招標要求,將組串式逆變器分為兩類,一類是150kW及以下產品,這類產品大多應用于戶用以及工商業分布式項目,一類為150kW及以上產品,這類產品許多應用于大型地面電站。

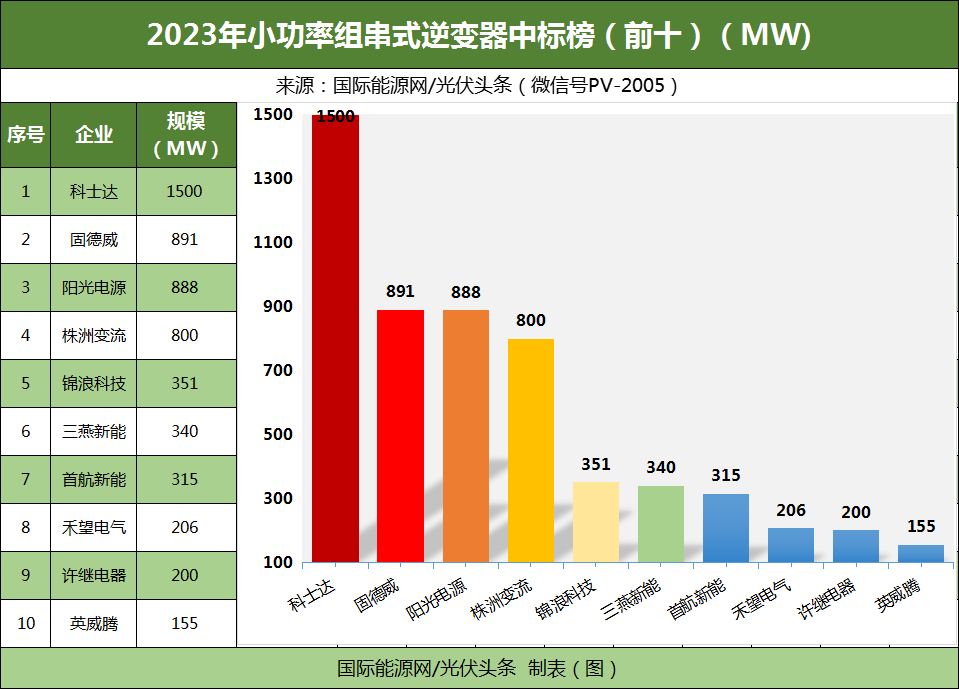

150kW以下小功率光伏逆變器,定標項目有72(標段)個,容量為16.48GW。中標企業44家。

其中,科士達、固德威、陽光電源、株洲變流、錦浪科技、三燕新能、首航新能、禾望電氣、許繼電器、英威騰等企業排名前十。

2023年光伏逆變器企業小功率組串式逆變器中標容量榜!(前十)

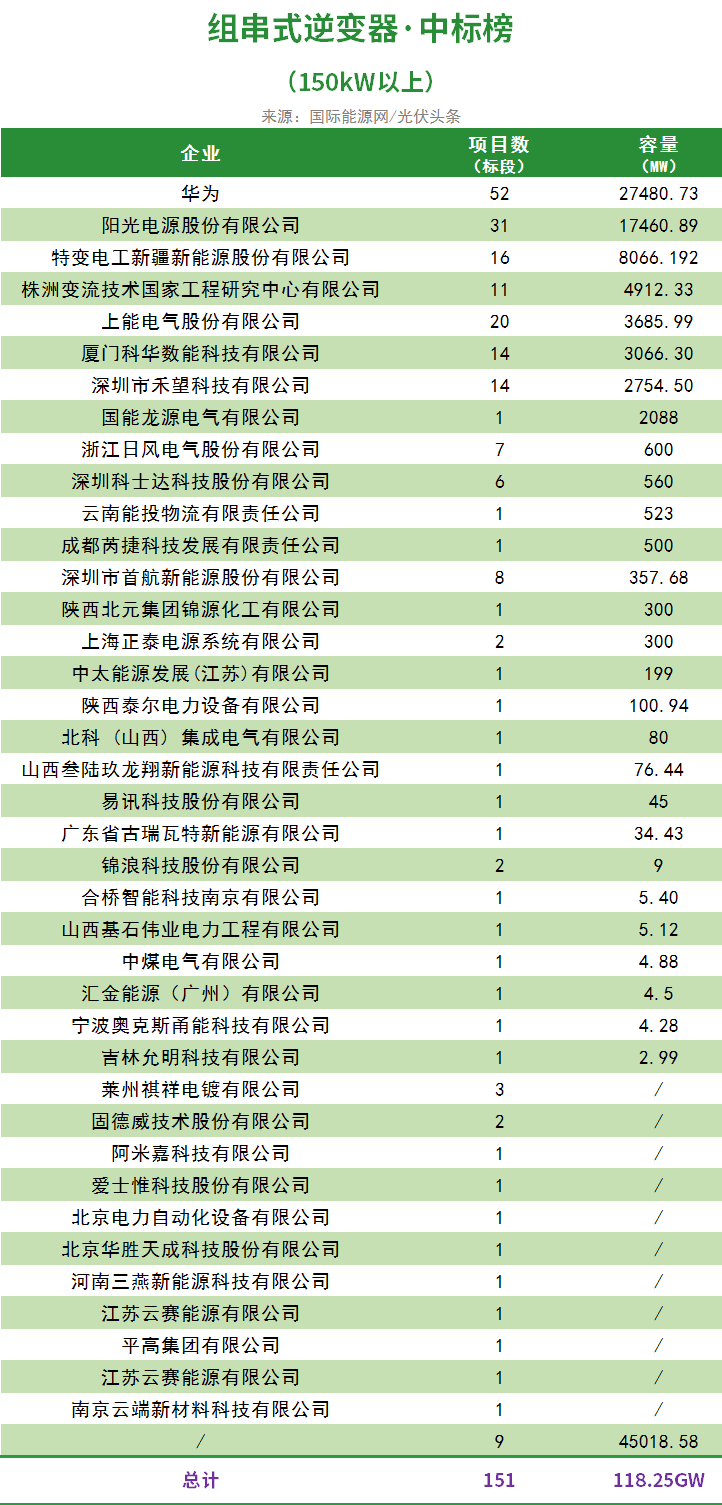

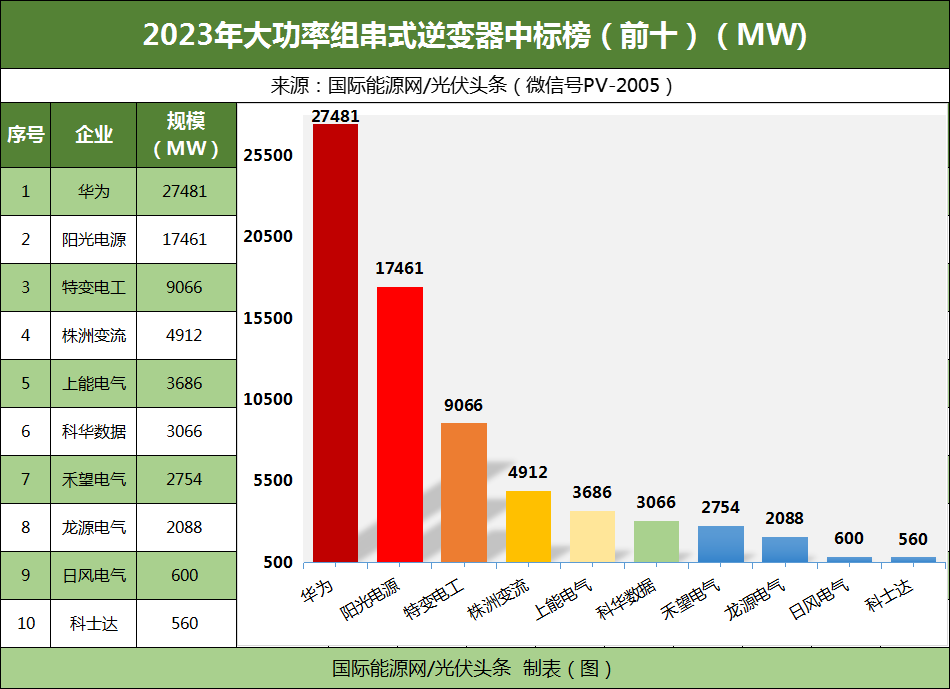

150kW以上大功率組串式逆變器定標容量為118.25GW,有39家企業中標。

其中73.23GW確定了中標人以及中標容量,排名前十的企業分別為華為、陽光電源、特變電工、株洲變流、上能電氣、科華數據、禾望電氣、龍源電氣、日風電氣、科士達。

2023年光伏逆變器企業大功率組串式逆變器中標容量榜!(前十)

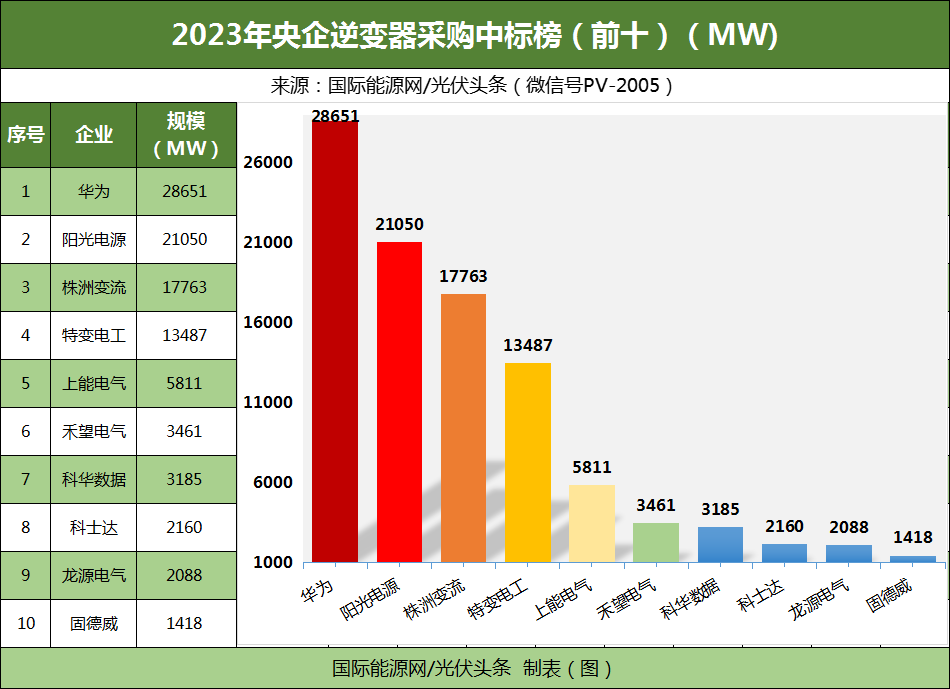

央企作為光伏電站開發的主力,其光伏逆變器招投標項目具有指標性意義。國際能源網/光伏頭條(PV-2005)統計,2023年央企定標光伏逆變器項目583個,容量181.4GW。其中107.84GW項目確定了中標人以及中標容量,116家企業中標。

排名前十的企業分別為華為、陽光電源、株洲變流、特變電工、上能電氣、禾望電氣、科華數據、科士達、龍源電氣、固德威。

2023年央企光伏逆變器采購中標容量榜!(前十)

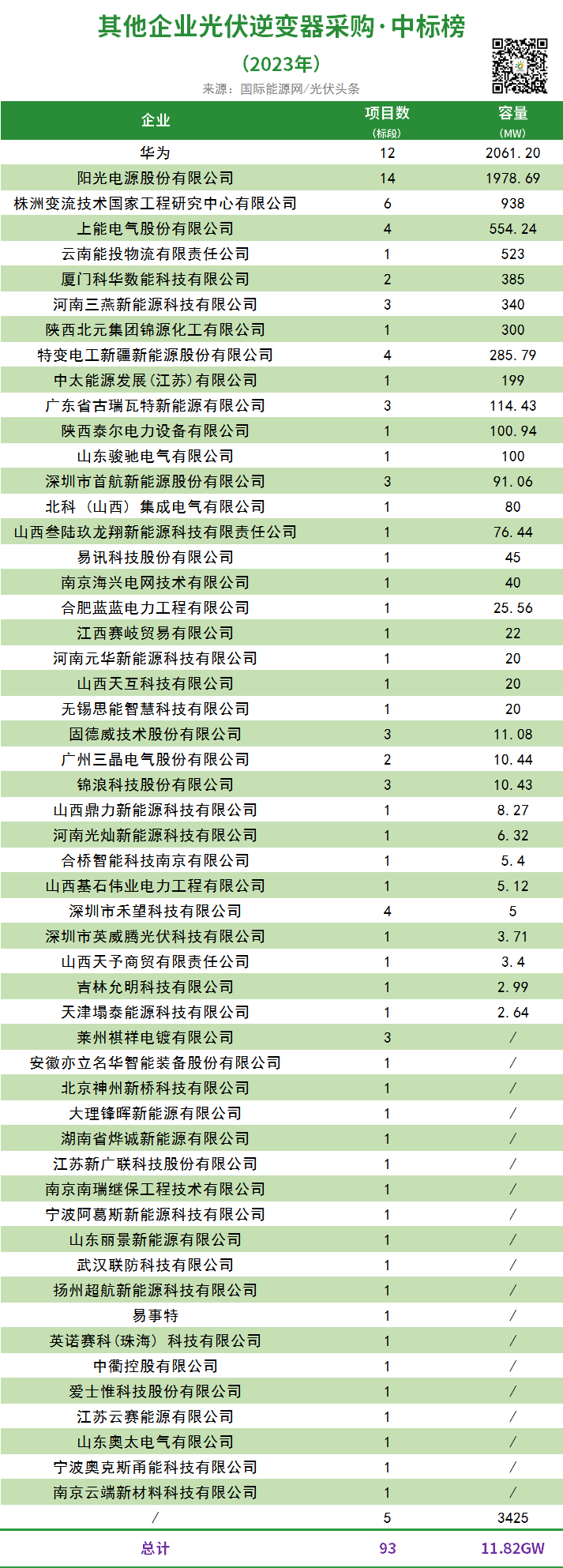

除央企之外,2023年,其他企業也有93個光伏逆變器招標項目定標,合計容量11.82GW,有54家企業中標。

光伏逆變器招投標市場6大趨勢

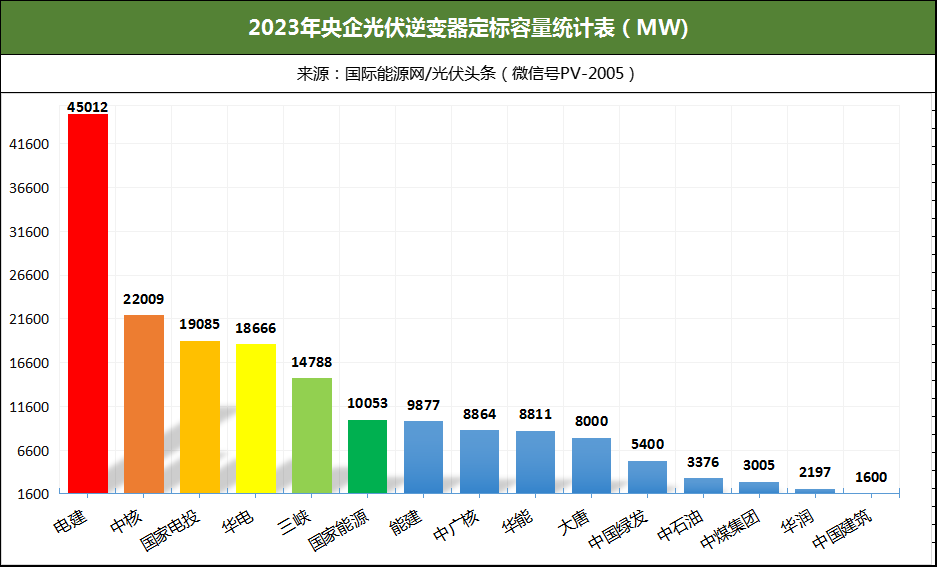

國際能源網/光伏頭條(PV-2005)長期關注光伏逆變器招投標市場,發現2023年的招投標市場呈現出了如下幾大趨勢:呈現出了如下幾大趨勢:1招投標規模創歷史新高2021年,國際能源網/光伏頭條(PV-2005)統計,約有35GW光伏逆變器項目定標;2022年定標規模提升至115.98GW。2023年全年定標容量193.22GW。2022年有89家企業或代理商中標;2023年有150家企業或代理商中標,企業之間的競爭更為激烈。2央企采購占比93.88%

2023年以“五大六小”為代表的央企能源企業以及國電建、中國能建、中石油、中石化、中國家電網、南方電網、中煤集團、中國綠發等25家央企,主導了光伏逆變器招投標市場。全年定標的光伏逆變器采購項目容量合計達到181.4GW,占2023年全部定標容量的93.88%。

2023年央企光伏逆變器定標容量榜!(定標1000MW以上央企)

3集中采購占比63.41%

對于央國企而言,集中式采購不僅有利于項目的管理,也能夠節省招標成本,因此這種招標方式成為央國企招標的最主要方式。

國際能源網/光伏頭條(PV-2005)統計,2023年通過集中采購或者框架采購的定標項目容量合計122.52GW,占比達到63.41%。其中,中國電建、國家電投、國家能源集團、中核集團、華能、華電、三峽、中石油、中煤集團均開啟了大規模的光伏逆變器集采招標。4組串式逆變器占比76.15%

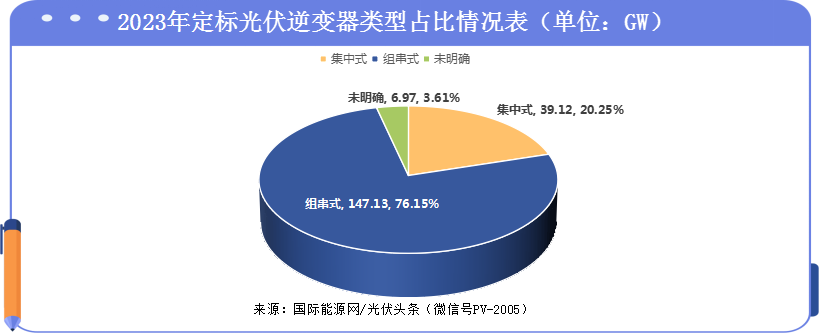

國際能源網/光伏頭條(PV-2005)統計發現,2023年,組串式逆變器在招投標市場份額中持續提升。不論央企還是地方國企在光伏逆變器項目招標時,都更多地偏向于組串式逆變器。在明確設備采購要求的項目之中,組串式逆變器合計容量147.13GW,占比達到76.15%;集中式逆變器定標容量為39.12GW,占比為20.25%,其余6.97GW光伏逆變器招標項目則沒有公布采購要求。

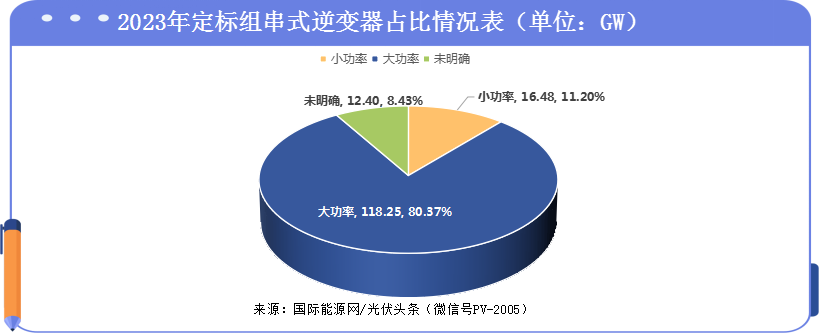

5大功率逆變器占比80.37%

2023年,大基地項目紛紛開工上馬,新增集中式光伏裝機創歷史新高。在此帶動之下,對于匹配地面電站的大功率組串式逆變器需求在迅速上升。

國際能源網/光伏頭條(PV-2005)統計,2023年,在147.13GW組串式逆變器定標項目之中,150KW及以下的光伏逆變器采購項目為16.48GW,占比為11.2%,150KW以上光伏逆變器采購項目為118.25GW,占比為80.37%。其余12.4GW則未明確設備要求。

6TOP10企業占比達54.45%

中標企業方面,前三名企業華為、陽光電源、株洲變流合計中標72.35GW,占總定標容量的37.44%。TOP10企業份額進一步提升至105.2GW,占比高達54.45%。

2023年,光伏逆變器企業之間的競爭更加激烈。企業之間除價格競爭之外,品牌、品類、質量、供貨能力、渠道能力等因素都是光伏逆變器招投標市場上的競爭力之一。從最終結果來看,排在前十名的企業之中,大多經營有年,企業實力雄厚,在招投標市場上更容易脫穎而出。

光伏逆變器五強!華為、陽光電源兩強爭雄株洲變流沖擊第一集團

2023年全年,150家光伏逆變器及相關企業,競逐187.82GW光伏逆變器招投標大市場。這其中有華為、陽光電源兩強爭雄的格局依舊。株洲變流今年來以優異表現沖擊第一集團、特變電工、上能電氣表現穩定。

華為中標104個項目(標段)確定中標容量30.71GW

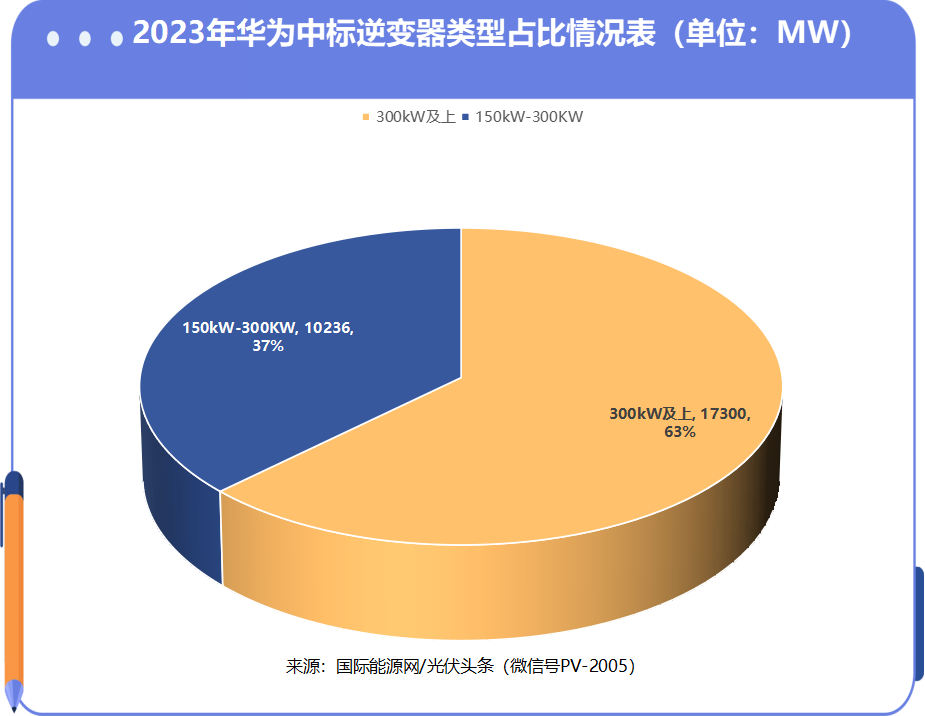

2023年,華為延續強勢強勢,占據光伏逆變器中標容量榜以及組串式逆變器容量榜等多個榜單第一位置。

華為中標企業包括了國家電投、三峽、國家能源集團、中廣核、電建、華電、中煤集團、華潤、中國通號、華能、中核、京能、國家電網等16家央企,以及8家地方企業的光伏逆變器招標項目,合計中標容量30.71GW。

在中標光伏逆變器類型方面,華為作為組串式逆變器的引領者,中標的光伏逆變器類型多為300kW及以上的大功率組串式逆變器,占比達到63%。在150kW至300kW功率之間的光伏逆變器,華為中標容量為10236MW,占比約為37%。

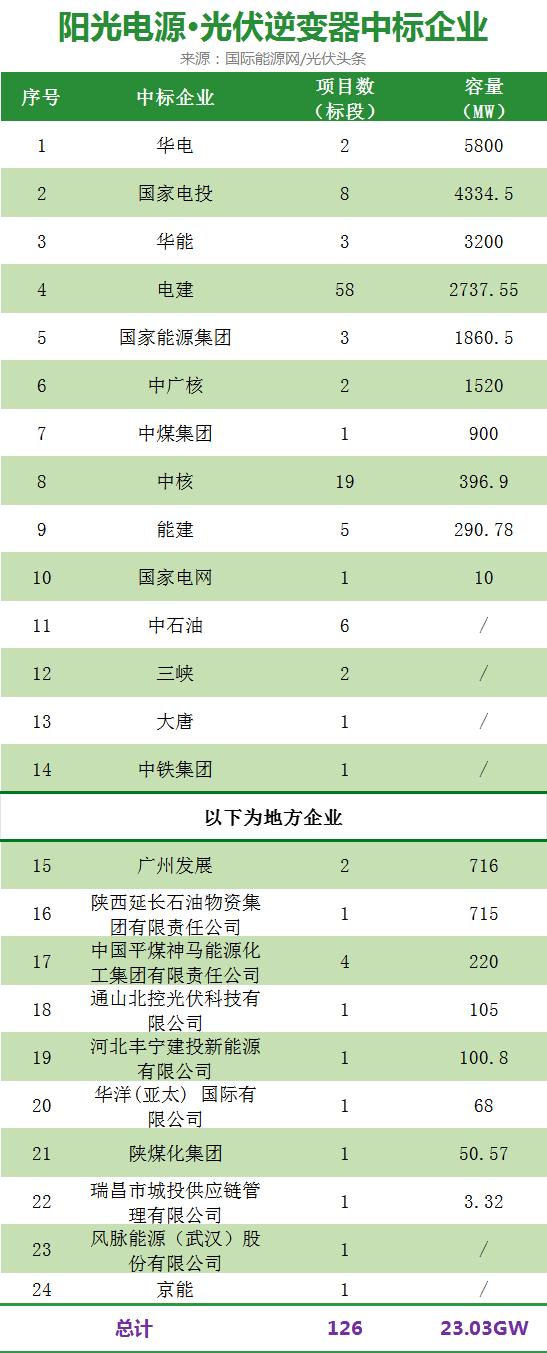

陽光電源中標126個項目(標段)確定中標容量23.03GW

2023年,陽光電源中標126個項目(標段),是150家企業之中,中標數量最多的企業。陽光電源確定中標容量23.03GW。這些項目招標人為華電、國家電投、華能、電建、國家能源集團、中廣核、中煤集團、中核、能建、國家電網等14家央企以及9家地方企業。

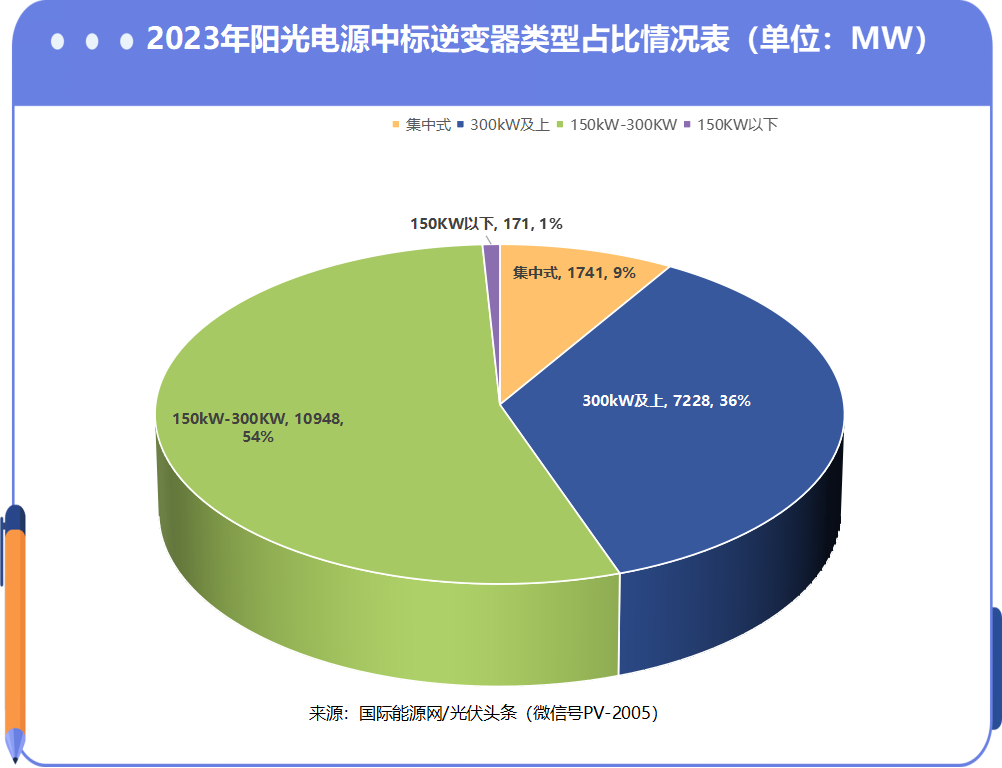

陽光電源作為光伏逆變器龍頭企業之一,在光伏逆變器類型方面全面布局。國際能源網/光伏頭條(PV-2005)統計,陽光電源2023年中標的集中式逆變器占比達到9%,容量為1741MW。中標光伏逆變器類型最多的為150kW至300kW之間的逆變器,中標容量為10948MW,占比高達54%。此外在300kW以上功率光伏逆變器方面,陽光電源也有斬獲,中標7228MW,占比為36%。

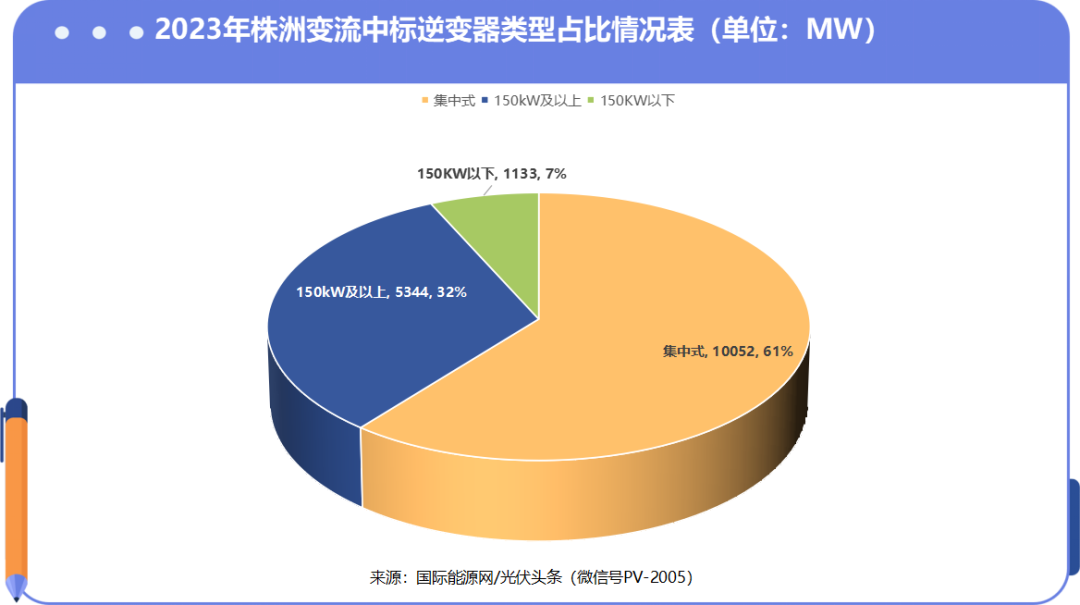

株洲變流中標70個項目(標段)確定中標容量18.61GW

株洲變流是2023光伏逆變器招投標市場上唯一可以與前兩名抗衡的企業。憑借出色表現,株洲變流全年中標70個項目(標段),確定中標容量18.61GW。這些項目(標段)招標人為華電、電建、中國建筑集團、國家能源集團、華能、大唐、能建、國家電投、中核、華潤、中海油等12家央企以及4家地方企業。

國際能源網/光伏頭條(PV-2005)統計株洲變流2023年中標的招投標項目多為組集中式逆變器項目,占比高達61%,中標容量為10052MW。此外,150kW及以上的大功率組串式逆變器占比高達32%,確定中標容量5344MW。150kW以下的組串式逆變器占比為7%,中標容量為1133MW。

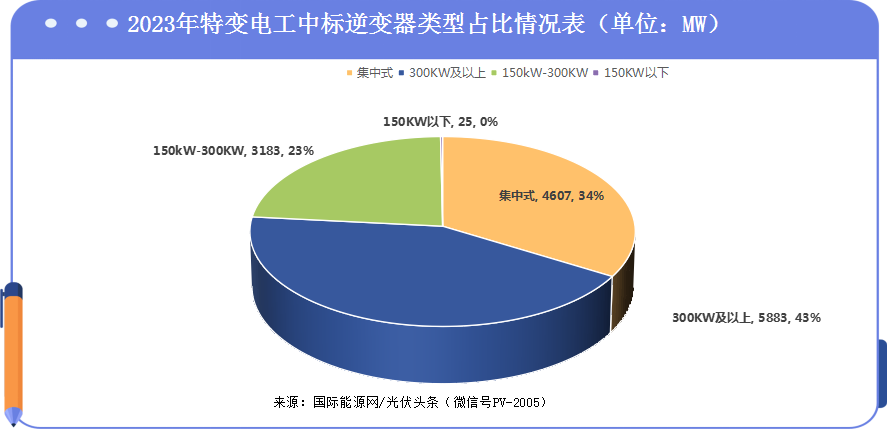

特變電工中標55個項目(標段)確定中標容量13.77GW

2023年,特變電工排光伏逆變器中標總榜第4名,中標55個項目。招標單位為中國綠發、國家電投、中廣核、華能、華電、能建、電建、國機集團、中核等10家央企以及4家地方企業,合計容量13.77GW。

國際能源網/光伏頭條(PV-2005)統計特變電工排名2023年集中式逆變器中標榜第2名,中標容量為4607MW,占其中標容量的34%。300kW以上組串式逆變器中標額為5883MW,占比為43%;150kW至300kW之間的光伏逆變器中標容量為3183MW,占比為23%。此外,特變電工還中標25MW的150kW以下小功率組串式逆變器項目。

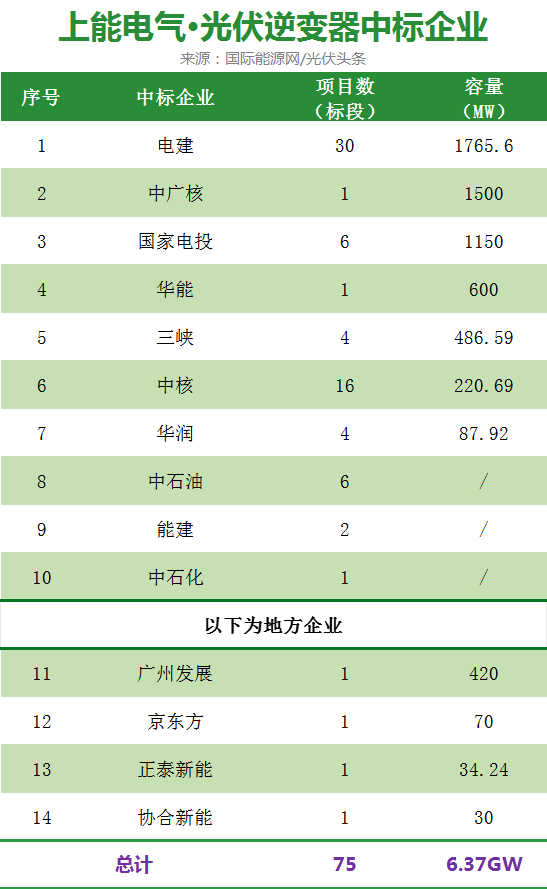

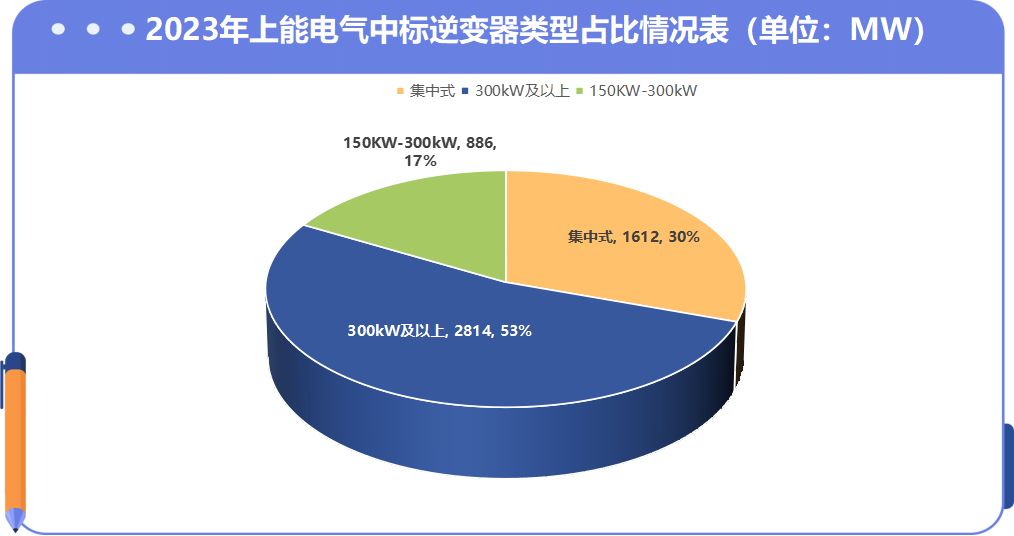

上能電氣中標75個項目(標段)確定中標容量6.37GW

2023年,上能電氣表現同樣出色。以中標項目(標段)數量而言,中標75個項目(標段)排名全榜第三,確定中標容量6.37GW

上能電氣中標企業方面包括了電建、中廣核、國家電投、華能、三峽、中核、華潤等10家央企以及4家地方企業光伏逆變器招標項目,確定中標容量6.37GW。

國際能源網/光伏頭條(PV-2005)統計上能電氣排名2023年集中式逆變器中標榜第四名,中標容量為1612MW,占其中標容量比為30%。300kW及以上光伏逆變器中標容量為2814MW,占比53%。150kW至300kW之間的光伏逆變器中標容量為886MW,占比為17%。 掃描下方二維碼領取完整數據表

掃描下方二維碼領取完整數據表

歡迎聯系客戶經理,付費購買!

返回 國際能源網資訊 首頁

能源資訊一手掌握,關注 "國際能源網" 微信公眾號

看資訊 / 讀政策 / 找項目 / 推品牌 / 賣產品 / 招投標 / 招代理 / 發文章

掃碼關注

免責聲明:本文僅代表作者本人觀點,與國際能源資訊網無關,文章內容僅供參考。凡本網注明"來源:國際能源資訊網"的作品,均為本站原創,轉載請注明“來源:國際能源資訊網”!凡本網注明“來源:XXX(非國際能源資訊網)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

如因作品內容、版權和其它問題需要同本網聯系的,請在相關內容刊發之日起30日內進行,我們將第一時間進行刪除處理 。聯系方式:400-8256-198

共0條 [查看全部]

相關評論