終止項目、出售資產,央國企光伏電站投資動向!

日期:2025-02-22 來源:光伏頭條

日前,廣州發展宣布終止推進1GW光伏項目;國家電投旗下遠達環保剝離新能源資產,涉及光伏項目654GW;中國鐵建黨委書記、董事長戴和根宣布不再投集中式光伏、風電……

這場改變,不僅是投資熱點的轉向,更是深層次投資方向的躍升!

終止項目、拋售光伏資產

央國企的投資熱點轉向

2024年,是央國企投資光伏電站的風水嶺。

2021年10月20日,廣州發展全資子公司新能源華北分公司與新疆建設兵團十一師五團以及艾嘉慧科技簽署《新疆生產建設兵團第十一師五團新能源投資配套制造產業鏈條建設項目合作框架協議》。

這個框架協議投資金額高達40億元,其中37億元是廣州發展投資建設的1GW光伏項目。該協議不僅讓廣州發展獲得了新疆建設兵團1GW指標,而且三方約定,在符合法律和政策規定的情況下,將新疆建設兵團每年分配至新疆建設兵團十一師(兵團建工師)光伏、風電新能源開發指標優先給予新能源華北分公司、艾嘉慧科技開發。

在光伏指標緊缺的年代,廣州發展以37億元巨額投資拿下1GW光伏指標,堪稱大手筆。然而三年多時間后,又以政策、當地消納、電價等因素為由宣布放棄。

廣州發展不是第一家終止光伏項目的央國企,也不會是最后一家。

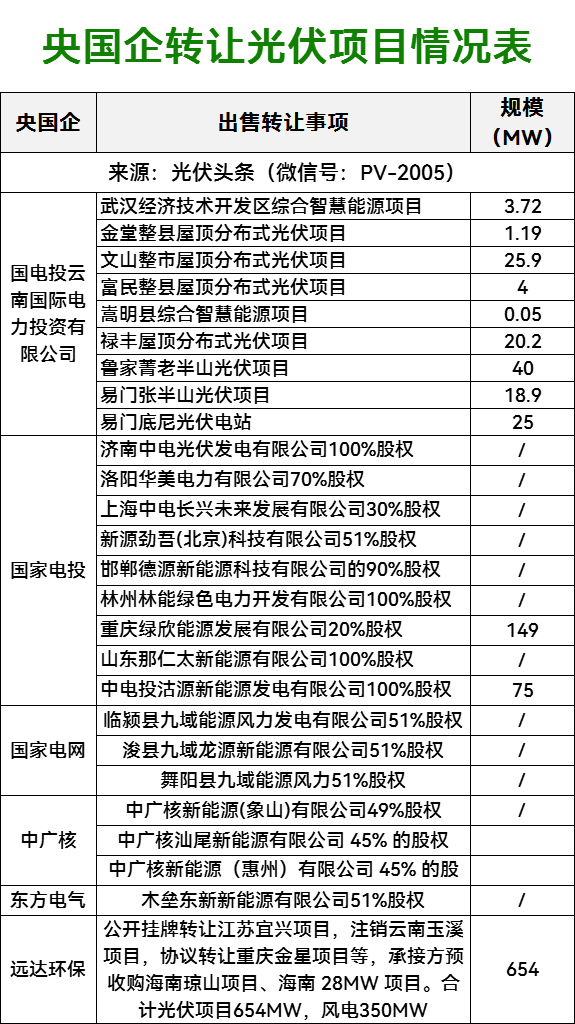

光伏頭條(微信號:PV-2005)根據公開信息統計,2024年以來,國家電投云南國際電力公司,國家電投集團、遠達環保、國家電網、中廣核、東方電氣等央企出售多家光伏電站獲光伏項目公司股權,合計規模高達1017MW。

此外,除拋售項目之外,央企也在終止或延遲光伏項目。2024年10月,國家電投旗下電投能源公告宣布,欲核銷已獲批的赤峰市阿魯科爾沁旗40MW戶用分布式光伏項目,理由是該項目資本金財務內部收益率僅為8.53%,已不具備繼續推進條件。

2024年12月,中節能太陽能宣布永新蘆溪 100MW 林光互補光伏發電項目預計達到可使用狀態時間調整為2025年6月。

據光伏頭條(PV-2005)統計,2024年全國9省市廢止369個項目,合計規模29GW,其中許多為央國企的項目,廢止原因包括逾期未開工、未按時并網等。

央國企對于光伏項目的投資熱情正在消退!

消納、紅區、負電價

光伏電站投資生變

2021年國資委要求央企到 2025 年可再生能源發電裝機比重達到 50% 以上。

同樣在2021年,經濟學家任澤平斷言:“當下不投新能源,就像20年前沒買房”

在雙碳目標,以及社會投資氛圍的推動之下,以 “五大六小” 為代表的央國企,紛紛加大光伏新能源電站的投資力度。

持續的投資,必有巨大的收獲。

截止2024年,“五大”電力央企之中,國家電投、華能、華能清潔能源裝機占比已經超50%,大唐集團突破47%,國家能源集團也超40%。由此可見,隨著考核目標的逐漸完成,央國企對于光伏新能源投資的迫切性正在減弱。

此外,光伏行業急劇變動也讓光伏電站投資充滿不確定性。

1、電站投資成本觸及央國企投資紅線

2023年,光伏組件價格一度逼近2元/W,及至2024年末,組件價格下探至0.7元/W之下,跌幅超65%。與此同時光伏EPC的價格也從4元/W左右,跌至2.8元/W附近。在投資成本大起大落之間,許多光伏電站投資商因此虧本。據報道,一位甘肅的光伏電站投資商,在2022年獲取的某光伏項目指標,2023年年中開始建設并完成了組件招標,到現在,該項目已虧損高達8000萬元。

除光伏電站本身投資之外,邊際成本也在逐年上升。例如日漸緊缺的土地資源,由此還帶來進一步的投資風險。多地強制配儲政策、項目上網消納等都是電站投資的額外成本,由此導致內部收益率下滑,已經觸及了央國企的投資紅線。國家電投核銷赤峰市阿魯科爾沁旗40MW戶用分布式光伏項目,便是其中的典型案例。

2、消納紅區成為投資禁區

據全國新能源消納監測預警中心公布的2024年各省級區域新能源并網消納情況,2024年,全國光伏發電利用率為96.8%。蒙西、陜西、甘肅、青海、新疆等5地以及觸及95%利用率的紅線。而這些地方正是央國企扎堆投資的集中式光伏項目所在地。

集中式光伏之外,分布式光伏也面臨紅區接入的問題。據統計,截至2024年底,全國已有超過450個縣出現低壓承載力紅色區域。多地出現因消納問題,暫停備案的現象。

2021年,國家能源局發布整縣推進試點政策。彼時,央國企紛紛跑馬圈地,與地方縣市簽訂開發協議。分布式光伏成為央國企的另一個投資熱點,然而消納、紅區帶來的接入問題,讓央國企退而卻步。

3、新能源入市重構收益邏輯

日前,國家發展改革委、國家能源局聯合印發《關于深化新能源上網電價市場化改革 促進新能源高質量發展的通知》,引發業界對于光伏新能源入市的熱議。其實,包括廣東、浙江、江蘇、湖北、遼寧、寧夏、新疆、陜西、內蒙古等地早已出臺各自地方新能源入市規定。

光伏發電入市之后,原有光伏項目投資測算模型按照固定電價、固定上網電量模式確定的項目,發生了改變。光伏電站投資收益充滿了不確定性。2024年,廣東省內11家發電公司聯合向廣東省能源局、國家能源局南方監管局致函,提出主要發電集團虧損面達50%以上。其原因是市場化交易中年度交易量太低而虧損面達到50%以上!光伏電站屬于高初始投資、低運營成本的項目,上網電量與電價的不確定性讓央國企投資光伏項目更加謹慎。

4、0電價、負電價考驗項目合理性

2024年,山東、山西多次出現負電價。進入2025年后,山西2月份幾乎每天都出現0電價時段,用電大省浙江,1月19日、20日,電力現貨價格曾觸及最低值-0.2元/度。負電價、0電價的出現是光伏發電側與用電側矛盾的體現。而負電價、0電價頻出則讓央國企等電站投資商重新考量投資持有光伏新能源資產的合理性。

光伏電站投資

從“規模優先”到“質量優先”

中國光伏產業上下游分工明確,上游制造業以民營企業為主,下游電站行業則以央國企為主導。作為電站領域主導的央國企一方面剝離低質項目,一方面加大優質項目投資。

以中國鐵建為例,雖不投資集中式光伏、但將分布式新能源作為了重點投資方向。中核匯能及新華發電2025-2026年度風電、光伏等新能源項目標的股權收并購法律服務項目集中采購中明確,擬外聘專業律所提供 2025-2026 年度風電、光伏等新能源項目標的股權收并購法律服務項目,預估項目總數為280個。

2月20日,中節能太陽能公告披露,截至 2024 年 9月 30 日,公司運營電站約 5.044GW、在建電站約 2.612GW、擬建設電站或正在進行收購電站規模約 4.457GW,合計約12.113GW。

從2025年各央企光伏組件等項目招標規模也可見央國企在光伏領域的投資雄心。中國電建2024年光伏組件集采招標42GW,2025年則增加至51GW,增幅18%。中國大唐集團2024年集采16GW,2025年22.5GW,增幅41%。中廣核2023年至2024年兩年集采規模12.6GW,2025年1年則達到了10.5GW。

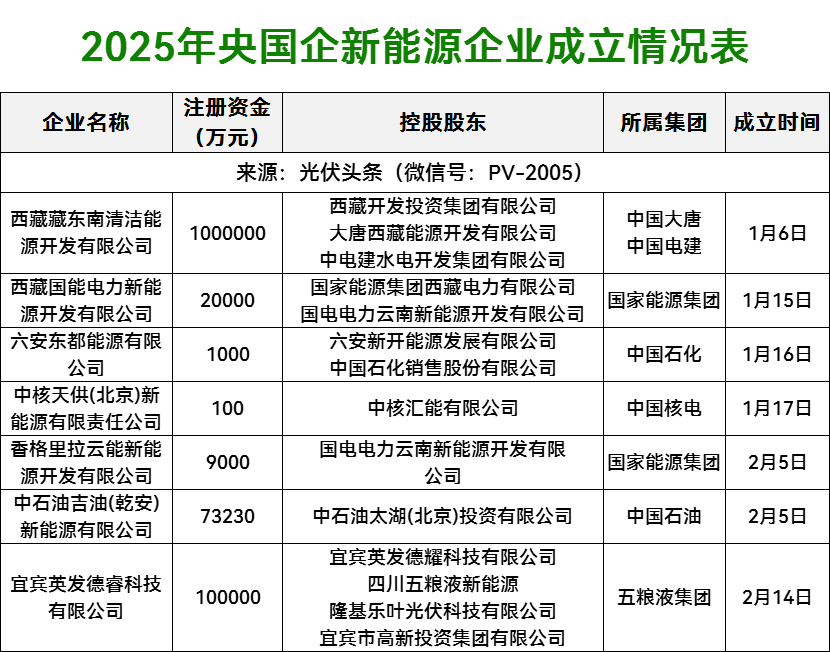

與此同時,央國企仍在成立新能源公司,拓展新能源業務。據光伏頭條(微信號:PV-2005)統計,2025年開年以來大唐、電建、國家能源集團、中石化、中石油、五糧液等央國企成立新能源公司。

央國企顯然沒有放棄對于光伏電站的投資而是更趨于理性與注重質量。

誠如戴和根所言,中鐵建選擇低碳建筑等產業,都是朝陽產業、“藍海”領域。類似集中式光伏、風力發電這些已經開始過剩的項目,中國鐵建絕不能再投,否則就是“轉型”不“升級”。中鐵建的投資策略是升級。

2024年10月22日,國家能源集團旗下上市企業龍源電力在龍源電力集團股份有限公司收購資產暨關聯交易的公告中表示,為避免與兄弟單位同業競爭,龍源電力將收購集團內8家新能源公司的控股權,涉及新能源裝機203.29萬千瓦!此外,中國電建、與華電都整合了新能源資產,啟動IPO。央國企整合新能源投資平臺,有助于光伏項目在內的新能源資產優化配置。

而隨著新能源全面入市政策的發布,包括央國企在內的電站投資企業必須更謹慎地評估光伏項目投資的合理性,同時傾向于將資源更多地投入資源屬性較好,電力需求旺盛的地區。同時對于光伏設備的要求以及后期運維包括電力交易將提出更高的要求。

在產業發展、政策引導之下,央國企剝離、終止推進低質電站項目,是產業發展的必經之路。當央國企的投資從資源爭奪轉向精益運營,從規模競賽轉向價值創造,中國光伏產業將真正步入高質量發展新紀元。

來源:光伏頭條

返回 國際能源網資訊 首頁

能源資訊一手掌握,關注 "國際能源網" 微信公眾號

看資訊 / 讀政策 / 找項目 / 推品牌 / 賣產品 / 招投標 / 招代理 / 發文章

掃碼關注

免責聲明:本文僅代表作者本人觀點,與國際能源資訊網無關,文章內容僅供參考。凡本網注明"來源:國際能源資訊網"的作品,均為本站原創,轉載請注明“來源:國際能源資訊網”!凡本網注明“來源:XXX(非國際能源資訊網)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

如因作品內容、版權和其它問題需要同本網聯系的,請在相關內容刊發之日起30日內進行,我們將第一時間進行刪除處理 。聯系方式:400-8256-198

共0條 [查看全部]

相關評論