三十余家企業扎堆,僅6家投產!硅料價格崩塌之后,通威、協鑫、新特、大全能源、合盛硅業、寶豐能源等,誰在裸泳?

日期:2023-12-20 來源:國際能源網/光伏頭條

股神巴菲特有言:“當大潮褪去,才知道誰在裸泳!”國內一位跨界多晶硅的行業大佬今年上半年斷言:“即使明年多晶硅賣到七、八萬元/噸,我們還能賺錢!”

現實往往就是這么魔幻又荒誕!硅料價格沒有在明年跌倒七、八萬元/噸,而是今年11月份跌破了7萬元/噸,直逼6萬元/噸。

暴跌之后,以通威、協鑫、新特、大全能源等為首的硅料龍頭還能“躺贏”嗎?硅料新秀們是否面臨沒“吃肉”先“挨揍”的窘迫,硅料行業生態又將發生咋樣的改變?

11年輪回,硅料產業回到原點?

2012年,經歷歐美雙反的中國光伏產業陷入低谷。當年43家多晶硅企業,僅8家沒有停產。硅料價格更是從年初的23元/噸,跌到12月初的11萬元/噸。硅料價格暴跌,許多企業虧得連底褲都沒了,離場是必然的選擇。

2023年,硅料價格從15萬元/噸左右一路下跌,迫近6萬元/噸。歷史總是驚人的相似,多少硅料企業又一次走在了盈虧生死線上。新一輪的周期已然來臨。

中國光伏行業協會理事長、陽光電源創始人曹仁賢曾經說過:“光伏行業的發展具有周期性,大概3年一個小周期,5~6年一個大周期!”

這一輪的周期可以追溯到2019年。531新政之后,中國光伏產業經歷的短暫的低谷期。這點從硅料產能、產量的變化可見一斑。從2019年到2020年,我國的多晶硅不論是產能還是產量都相對處于低谷期。從2021年開始硅料產能開始增速,2022年在2021年的基礎上幾乎翻倍成長,2023年預期產能又在2022年的基礎上增長了一倍有余。

產量方面2021年我國多晶硅產量為50.5萬噸,2022年為82.7萬噸,增幅高達63.4%。2023年根據硅業分會的預測,產量為82.7萬噸,增幅高達81.38%。

產能利用率方面,2019年為76.11%,2020年為80.77%,2021年上升至81.06%。2022年名義產能利用率為64.11%。但考慮到新增產能中,許多在四季度投產,由于這部分產能需要時間爬坡,實際并未發揮全部作用,所以2022年的產能利用率依然在高位。2023年,根據預測數據估計產能利用率僅為52.59%。2023新增產能中,75萬噸將在四季度投產,可以預計2024年硅料產能將更為嚴重,產能利用率將更低。

硅料行業再次進入新的周期,但這一次又有許多不同之處,畢竟中國光伏裝機以及全球光伏裝機規模正在大踏步朝TW級邁進。發展以太陽能為代表的清潔能源成為全球主要經濟體的共識。光伏裝機的高成長性在未來很長一段時間內是非常確定的。

硅料龍頭廝殺!比拼什么?

盡管行業有周期,企業發展有起伏,但單個企業的命運是不確定的。就像2012年一樣,有企業在低谷期被淘汰出局,也有企業在經過蟄伏,漸漸發展成為今天的龍頭企業。

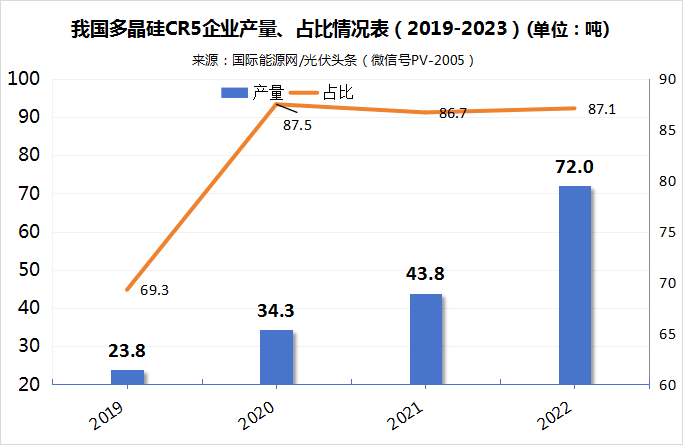

從2019年開始,以通威、協鑫、新特、大全能源、東方希望為代表的硅料龍頭多晶硅產量的集中度從2019年的69.3%提升至2022年的87.1%。但是2023年卻有新的變化,隨著青海麗豪、潤陽股份、弘元綠能、合盛硅業、寶豐能源、新疆晶諾多晶硅項目陸續投產,硅料龍頭勢必受到沖擊。

為了應對這種沖擊,硅料龍頭則在產能、技術、訂單、成本、現金流方面加強自身的護城河,維護其江湖地位。

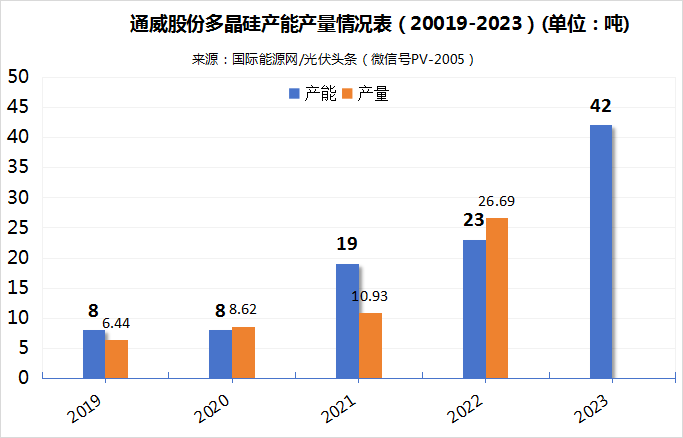

產能方面,擴張最為迅猛的當屬通威股份。2019年,其產能為8萬噸,2021年迅速擴張至19萬噸,2023年年初至今產能已經增加至42萬噸。這意味著5年時間里,產能擴大了4.25倍。與此同時,除2021年之外,通威的產能利用率都處在高位,2022年甚至達到了驚人的116%。

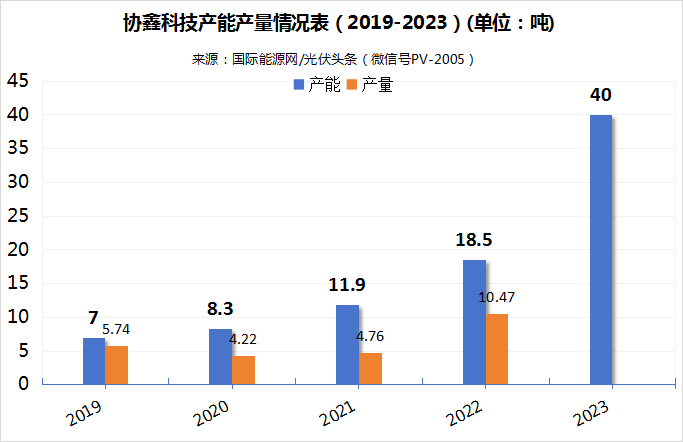

另一大硅料巨頭協鑫科技也在這輪周期中大舉擴張產能。2021年,其產能為7萬噸,2023年預計產能為40萬噸,產能增長了4.71倍。

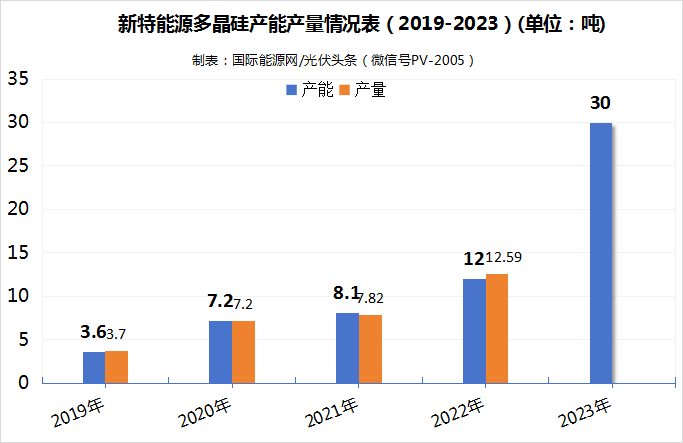

新特能源2019年的產能為3.6萬噸,2023年預計產能30萬噸,產能增長7.33倍。從產量方面來看,新特能源的產能利用率同樣長期處于高位。

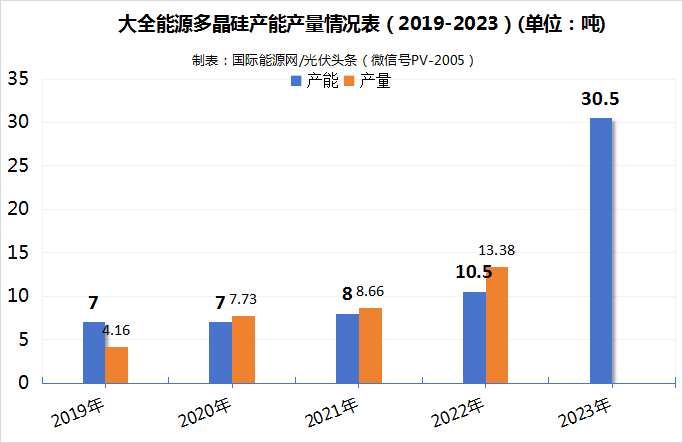

相比其他巨頭,大全能源產能增長較為緩慢。2023年才開始大規模擴產,預計產能將達到30.5萬噸。

除大規模產能擴張之外,以通威股份、協鑫科技、新特能源、大全能源、東方希望等龍頭企業,從2022年至2023年紛紛投入巨資投建新項目。

目前通威在建的項目為包頭年產20萬噸高純晶硅及配套項目以及與隆基共同投資的云南通威二期20萬噸高純晶硅項目,合計產能40萬噸,總計投資300億元。

協鑫科技與TCL科技共同投資的內蒙古鑫環硅能科技有限公司(呼和浩特基地)10萬噸顆粒硅項目于今年9月21日投產,此外,尚有在內蒙古烏海市的10萬噸顆粒硅項目在建設之中。

新特能源能源準東20萬噸高端電子級多晶硅綠色低碳循環經濟一期10萬噸項目已于近期投產,二期10萬噸尚在建設之中。

大全能源內蒙古一期10萬噸多晶硅項目已于今年4月18日建成投產,二期10萬噸項目尚在建設之中。12月13日,宣布了總投資150億元的擴產計劃。

除產能之外,硅料龍頭在技術方面也多有積淀。以協鑫科技為例,其花費十年時間獨創硅烷流化床法(FBR),相比傳統工藝,FBR不僅生產技術流程更短、后處理工序更少,還將使投資強度下降30%,生產電耗降低約65%,項目人員需求降低30%。

另一大硅料龍頭通威股份自創的自主研發并不斷迭代升級的“永祥法”高純晶硅生產工藝,目前已升級至第八代。

新特能源與大全能源同樣在多晶硅生產工藝方面積累有年,掌握核心技術以及擁有龐大的技術研究團隊。

在光伏電池技術向N型迭代的時刻,N型產品對硅料含氧量、含碳量、硅料純度、硅料破碎程度要求較高,這將成為許多新進入硅料行業的企業的技術門檻。

掌握核心技術意味著擁有更低的成本。據通威股份今年三季度披露,其截至2023年半年度末,其多晶硅生產成本已降至4萬元/噸以內。協鑫科技半年報披露,樂山基地顆粒硅生產成本約3.568萬/噸。大全能源今年第三季度,硅料銷售成本為4.78萬/噸,現金成本為4.16萬/噸。另一大巨頭新特能源成本在5萬元/噸左右。

上述龍頭企業各自披露的成本可見,即便硅料價格持續下行,逼近6萬元/噸,硅料龍頭們依然能夠盈利。日前協鑫科技聯席CEO蘭天石表示:“雖然目前價格比起去年最高峰時已跌掉5/6,但我們還是賺錢的,這就是科技的力量。”可見目前的硅料價格還遠未逼近龍頭們的價格生死線。

除產能、技術、成本的優勢之外,龍頭們還有一大利器即市場。據國際能源網/光伏頭條(PV-2005)不完全統計,從2018年以來,通威、協鑫、新特、大全能源均獲得了大量的光伏長單。這些長單多來自隆基、晶科、晶澳、天合等下游的龍頭企業。除此之外他們還用相互投資與入股的方式與這些龍頭企業深度綁定,牢牢掌握了下游市場。

硅料新秀沒“吃肉”先“挨揍”?

10月31日晚間,大全能源發布公告宣布,將包頭二期年產10萬噸高純多晶硅項目投產日期延期至2024年第二季度。一個月前,通威股份終止160億元定增計劃。這筆巨額的資金原本計劃用于云南通威水電硅材高純晶硅綠色能源項目(二期20萬噸/年高純晶硅項目)。不久前,TCL中環出清了新疆協鑫27%的股權。

龍頭們的一舉一動都給外界無限的遐想空間。此時推遲、出清硅料項目,是及時止損還是別有他意?

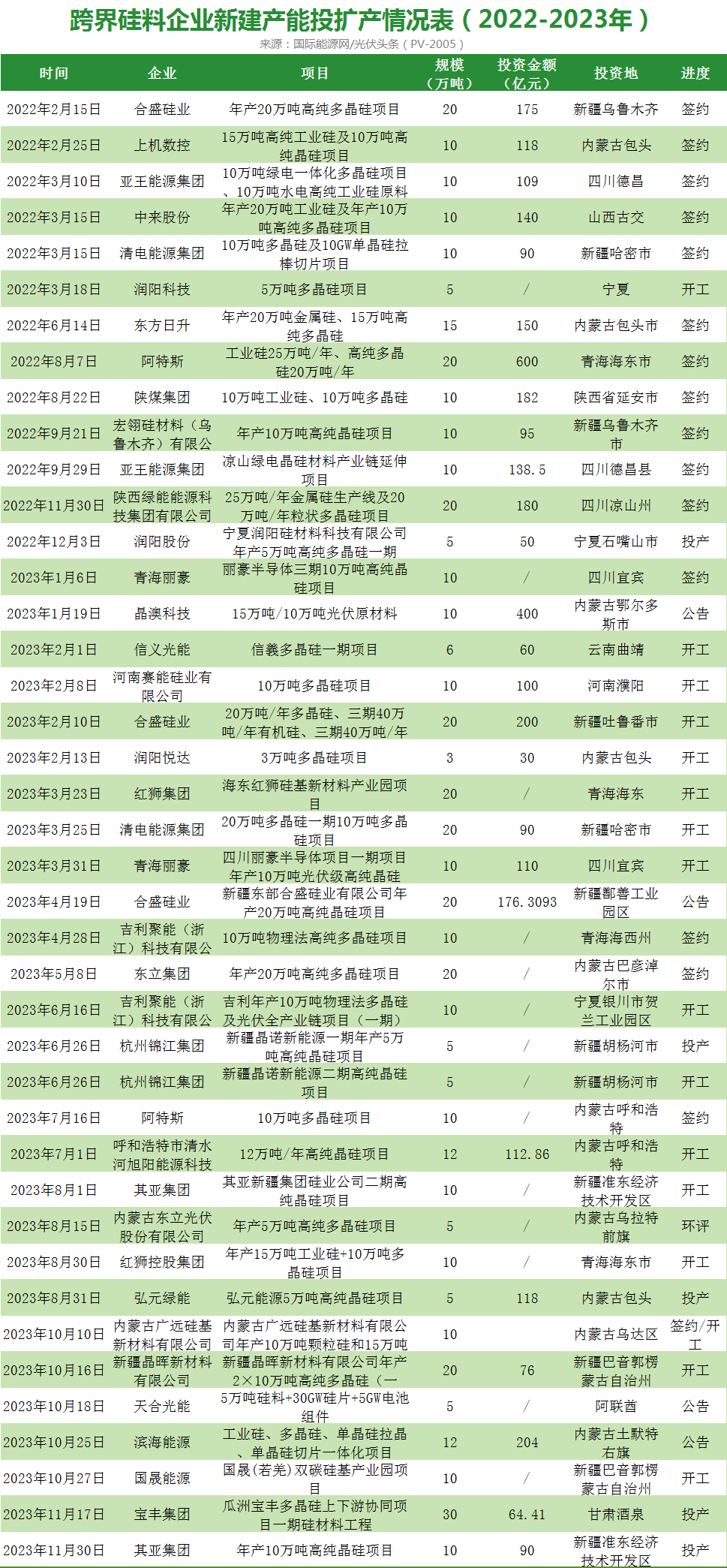

2022年,硅料價格高漲至30萬元/噸的時候,許多企業看中其中巨大的利潤,因此紛紛投身到多晶硅的擴產浪潮之中。

據國際能源網/光伏頭條(PV-2005)統計,從2022年至今有27家企業跨界進入多晶硅領域。其中包括天合光能、晶澳科技、阿特斯、東方日升、中來股份、潤陽股份、弘元綠能、信義光能等其他光伏環節的企業,也包括吉利、寶豐能源、亞洲硅業、紅獅集團、其亞集團、陜煤集團等跨界企業。

上述項目之中,許多項目尚處于簽約、規劃階段,許多項目都沒有推進。目前開工的企業有潤陽股份、信義光能、賽能硅業、合盛硅業、紅獅集團、清電能源集團、青海麗豪、吉利、杭州錦江集團、清水河旭陽能源、其亞集團、廣遠硅基新材料、新疆晶暉、國晟能源等14家企業。投產企業包括潤陽股份、杭州錦江集團、弘元綠能、寶豐集團、其亞集團以及亞洲硅業的項目。

對于硅料新秀而言,跨界進入多晶硅環節存在資金、技術、市場等諸多壁壘。從資金方面而言,硅料項目建設周期一般長達兩年之久,且投資巨大。以弘元綠能內蒙古包頭的5萬噸硅料項目為例,投資金額總計高達47.2億元。每萬噸投資約9.44億元。

弘元綠能原計劃通過增發募資42億元,用于該項目。但證監會收緊上市公司再融資。弘元綠能不得不更改融資計劃,募資27億元。這意味著弘元綠能還有20億元的資金缺口。

上市公司尚且如此,其余未上市的企業將面臨更大的資金缺口。

除此之外,技術也是一個重要門檻。協鑫科技聯席CEO蘭天石表示,產能過剩的狀態之下,只有兩種情況才能讓別人離開這個賽道,第一是品質不達標,自然進不了這個門。第二是在品質都能達標的情況下,性價比越差、價格越貴、越不穩定、生產成本越高的,自然就留不住。

這恰恰是許多新進入硅料行業企業的軟肋。硅料行業的本質上屬于化工行業,對于新玩家其實并不“友好”。很多企業,有資金,項目不一定落地;項目落地,也不一定能夠穩定地產出產品。

市場方面,許多企業的訂單已經被硅料龍頭鎖定。新進企業的品質能否達到要求,即便達到要求又能否贏得市場尚且需要市場的檢驗。

寫在最后

《肖申克救贖》中“有句名言:“希望是件好東西,也許是最好的東西,而好東西是不會消逝的。”硅料行業再一次走在了產業周期的起點。盡管價格已經逼近了許多企業的生死線,但最大的希望是光伏裝機容量的高速增長,而且在可預見的一段時間內,這種增長性是確定。

高增長之下的光伏產業,給予企業無限的機會。誠如劉漢元所言,光伏產能過剩只會短暫發生,市場的問題交給市場解決。而市場會選擇那些技術更先進、成本更低的企業。

這波產能過剩潮之后,誰在裸泳,也許在不久的將來會一目了然。

來源:國際能源網/光伏頭條

返回 國際能源網資訊 首頁

能源資訊一手掌握,關注 "國際能源網" 微信公眾號

看資訊 / 讀政策 / 找項目 / 推品牌 / 賣產品 / 招投標 / 招代理 / 發文章

掃碼關注

免責聲明:本文僅代表作者本人觀點,與國際能源資訊網無關,文章內容僅供參考。凡本網注明"來源:國際能源資訊網"的作品,均為本站原創,轉載請注明“來源:國際能源資訊網”!凡本網注明“來源:XXX(非國際能源資訊網)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

如因作品內容、版權和其它問題需要同本網聯系的,請在相關內容刊發之日起30日內進行,我們將第一時間進行刪除處理 。聯系方式:400-8256-198

共0條 [查看全部]

相關評論