2022年可再生能源度電成本分析:中國新能源電力價格競爭力增強

日期:2023-04-17 來源:伍德麥肯茲WoodMac

本文摘錄于伍德麥肯茲最新研究報告Battle for the Future 2022: Asia Pacific power and renewables competitiveness report(《制勝未來2022:亞太區電力與可再生能源競爭力分析報告》),深入分析包括燃煤、燃氣、光伏、風電、核電等21種關鍵發電技術的度電成本,并探索煤氨混燃、天然氣摻氫等新興技術的市場與價格走勢。

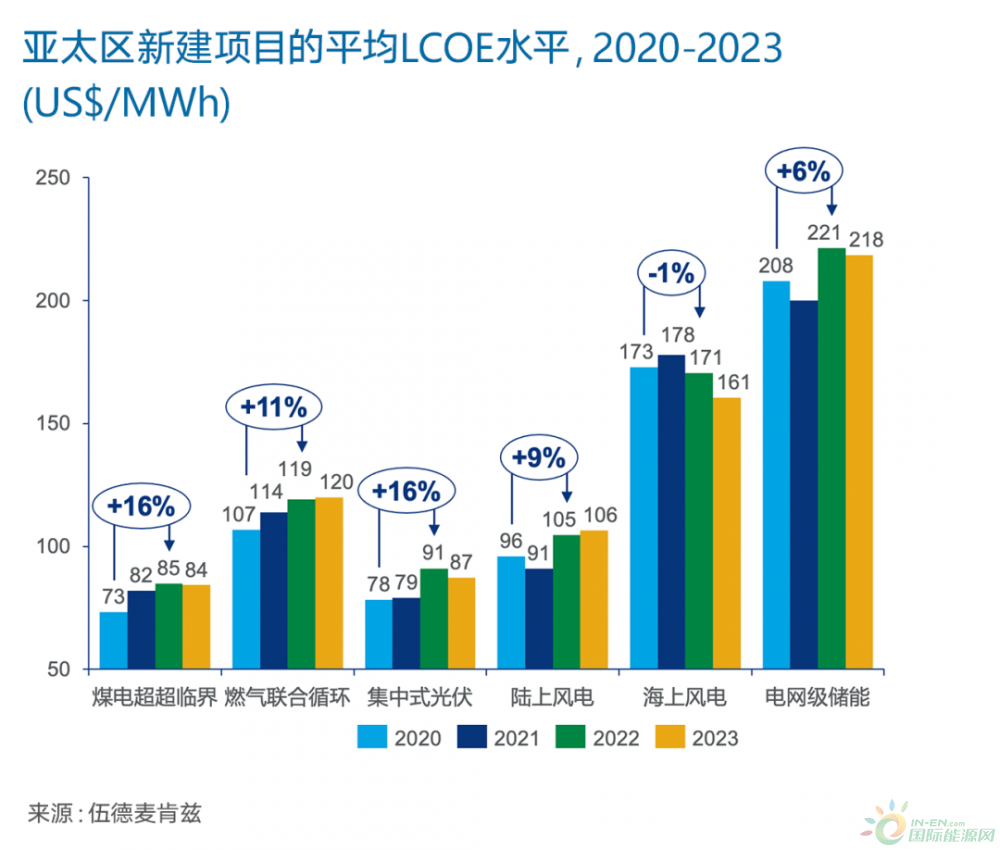

自2020年以來,受設備和施工成本上漲、供應鏈限制以及利率上升的影響,亞太區域集中式光伏和陸上風電的平準化度電成本(LCOE)分別上漲了16%和12%。根據伍德麥肯茲最新預測,該趨勢將在2023年發生逆轉,但地緣政治緊張局勢、貿易政策和融資的波動風險仍然存在。

2022年,亞太區域集中式光伏項目的平均度電成本從2020年的US$78/MWh上漲到US$91/MWh,增幅達到16%。同樣的情況也見于陸上風電:2022年,陸上風電的LCOE從2020年的US$93/MWh上漲到US$104/MWh,增幅為12%。在2020年至2022年期間,韓國的成本漲幅最高,而中國最低。

建設成本增加和利率上升是推高2022年度電成本的兩大原因

自2020年以來,光伏和陸上風電項目的建設成本分別增長了12%和6%,而化石燃料項目的建設成本則增長了5%至8%。此外,亞太區光伏、陸上風電、燃煤和燃氣發電項目的平均利率從2021年的5.8%增加至2022年的7.5%,漲幅達到30%。

受能源危機影響,居高的燃料價格使得新建燃煤發電項目和燃氣發電項目的LCOE水平在過去兩年內分別上漲了16%和11%。

盡管燃料價格處于高位,但2024年前,燃煤發電仍將是亞太區所有新建發電項目中成本最低的技術。

中國可再生能源價格競爭力不斷增強

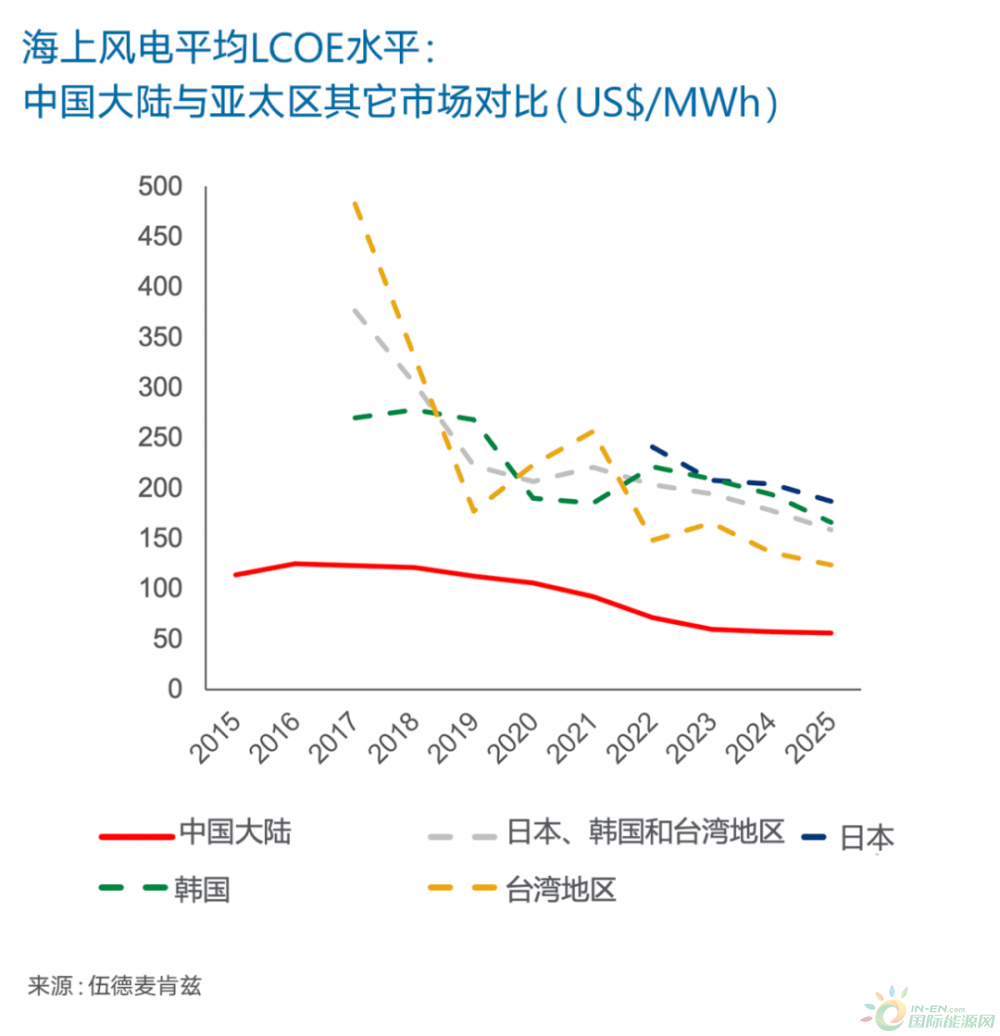

中國光伏和風電項目的LCOE水平在2021年和2022年均有所下降,與亞太區其它市場LCOE上升的趨勢截然相反,這與中國供應鏈本地化、價格競爭力及低利率有關。

2022年,中國集中式光伏電站LCOE水平下降了4%,陸上風電LCOE水平則下降了26%。相較之下,海上風電LCOE現已降至US$72/MWh,同比下降22%,遠低于亞太區US$171/MWh的海上風電平均LCOE水平。預計到2023年,中國將成為首個實現海上風電項目成本低于新建燃煤發電項目成本的市場。

探索可再生能源配儲及新的低碳技術

2022年,可再生能源配套儲能系統的LCOE比燃氣發電高出41%至72%,但預計到2032年將實現與后者平價,屆時可再生能源配套儲能系統的LCOE將降至 US$107/MW至US$111/MW左右。

目前,綠氫和綠氨混燃發電項目的成本是燃煤和燃氣發電項目的兩倍多,預計到2050年仍存在60%的溢價。核電項目成本已經與燃煤發電項目持平,預計到2030年,可再生能源配套儲能系統的成本將與燃氣發電持平。

返回 國際能源網資訊 首頁

能源資訊一手掌握,關注 "國際能源網" 微信公眾號

看資訊 / 讀政策 / 找項目 / 推品牌 / 賣產品 / 招投標 / 招代理 / 發文章

掃碼關注

免責聲明:本文僅代表作者本人觀點,與國際能源資訊網無關,文章內容僅供參考。凡本網注明"來源:國際能源資訊網"的作品,均為本站原創,轉載請注明“來源:國際能源資訊網”!凡本網注明“來源:XXX(非國際能源資訊網)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

如因作品內容、版權和其它問題需要同本網聯系的,請在相關內容刊發之日起30日內進行,我們將第一時間進行刪除處理 。聯系方式:400-8256-198

共1條 [查看全部]

相關評論